LINE(ライン)ポケットマネー増額審査は厳しいのか?必要書類についても説明

LINEポケットマネーは2019年にサービス開始から怒涛の勢いで申込されており、今最も注目の消費者金融(貸金業者)と言っても過言ではありません。

LINEポケットマネーが大きくなったのはLINEの知名度はもちろんありますが、来店不要で、借入まで全てスマホで完結できる仕組みにあります。

また基本的にはオペレーターとの会話(電話)もないことから、非常に申込しやすくなっている点が人気の理由です。

今現在多くの人が申込しているLINEポケットマネーですが、他の消費者金融同様に、借入後しばらくすれば、増額も可能になっています。

そこで、この記事はラインポケットマネーの増額に関して詳しく解説していきます。この記事を見ている人は、すでにラインポケットマネーで借入している人が多いと思いますので、ラインポケットマネーの内容や申込方法などについては省略いたします。

LINEポケットマネーの増額とは?審査時間はどれぐらい?

ラインポケットマネーの増額は、ログイン後に増額申請のリンクをタップするだけで申請ができます。

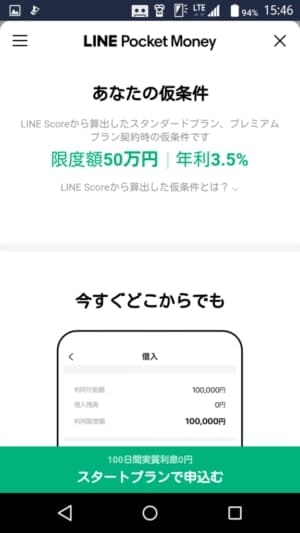

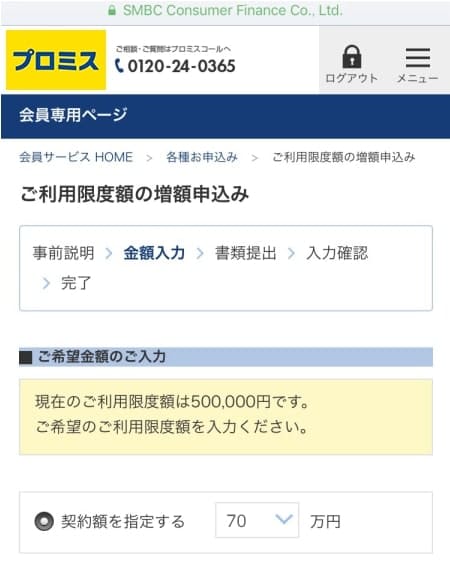

増額とは限度額を増やすことを言います。仮に今現在50万円の限度額で借りている場合、増額で限度額が70万円になれば、限度額が上がった20万円を追加で借りれることになります。

今借りているカードローンの限度額が一杯になり、追加融資を受けられない時、選択する方法は2種類あり、1つは他社に新規申込をして借入することです。

ただこの場合、借入れ件数が2件目になるため、毎月の支払いも大幅に増えることになります。

もう1つの方法は今借りている業者に限度額を上げてもらう(増額)ことです。

増額した方が、借入件数は1件のままですし、増額可能だった場合、毎月の返済金額も他社で新たに借入するよりも低くなる可能性が高いです。

なにより、他社で新規契約を申し込みすれば審査や本人確認の提出、在籍確認など、いろいろと手間がかかるのがデメリットになります。

このことから、借りている業者があれば、まずは増額審査をしてもらうことが一般的になるのです。

LINEポケットマネーの場合、他の消費者金融よりも簡単に増額申請ができます。

そして増額審査は新規申込と同様、人の手で審査を行うため、原則10時以降の営業時間内しか結果は出ません。

新規申込と違い、ラインポケットマネーの増額審査は、早ければ即日に結果が出ます。遅くても翌営業日には結果が出るので、他社に新規申込するよりも時間も手間も楽なのです。

平日10時以降であれば、増額審査は2時間~3時間で結果が分かるでしょう。

しかし、LINEポケットマネーは非常に人気なため、混みあっている場合半日程度かかる場合もあります。

急ぎでお金を借りたいなら保険としてプロミスにも申込しておく

LINEポケットマネーの増額審査は2~3時間は見ておく必要がありますが、「その時間待って審査落ちだったら困る」「2~3時間で確実にお金を借りたい」人は、プロミスにも申込しておくことをおすすめします。

プロミスは申込から融資までが最短3分*となっており、カードローン業界でもNo.1のスピードとなっております(*お申込の状況によってはご希望に沿えない場合がございます)。

審査が早いおすすめカードローン

※当社調べ

| 金利 | 年2.50%~18.00% |

| 限度額 | 800万円まで |

| 審査時間 | 最短3分* |

| 融資時間 | 最短3分* |

| 公式サイト | プロミス詳細はこちら |

*お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは申込から融資まで最短3分です(※お申込の状況によってはご希望に沿えない場合がございます)。

そして即日融資は原則24時間365日最短10秒で振込完了となりますので、契約完了後は深夜、早朝など銀行時間外でも即日融資が可能です。

WEB完結契約時にカード不要を選択すれば自宅への郵送物もなしで借りれます。メールアドレスとWEB利用明細の登録で30日間無利息になります。

| 金利 | 年2.40%~17.9% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短20分* |

| 融資時間 | 最短20分* |

| 公式サイト | アコム詳細はこちら |

*お申込時間や審査によりご希望に添えない場合がございます。

アコム審査も最短20分で結果が分かります。(※お申込時間や審査によりご希望に添えない場合がございます。)

プロミス同様に即日融資は原則24時間365日最短10秒(※金融機関により異なります)で振込可能となっていますので、急ぎの方にはおすすめのカードローンです。

新規契約者は契約日翌日から30日間金利0円サービスもあります。

※アコムの最短即日融資は金融機関・お申込時間帯によってはご利用いただけない場合がございます。

| 金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短20分* |

| 融資時間 | 最短20分* |

| 公式サイト | アイフル詳細はこちら |

*WEB申込みの場合

*お申込みの状況によってはご希望に添えない場合がございます。

アイフルは申込から融資まで最短20分が可能※なカードローンです。

急ぎの場合は、WEBで申し込み後にコールセンターに電話をして急ぎと伝えると、優先して審査をしてもらえます。

| 金利 | 年4.5%~18.0% |

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短8分* |

| 公式サイト | レイク詳細はこちら |

*21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

初めてWebでの契約で契約額50万円未満なら60日間は利息0円、契約額50万円以上なら365日間は利息0円となります。契約額によっていずれかの無利息期間が適用されます。

※無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

| 商号 | 新生フィナンシャル株式会社 |

| ご融資額 | 1万円~500万円 |

| ご利用対象 | 満20歳~70歳 安定した収入のある方(パート・アルバイトで収入のある方も可) |

| 貸付利率(実質年率) | 年4.5%~18.0% ※貸付利率はご契約額およびご利用残高によって異なります。 |

| 遅延損害金 | 年20.0% |

| ご返済方式 | 残高スライドリボルビング方式 元利定額リボルビング方式 |

| ご返済期間・回数 | 最長10年・最大120回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。 |

| 必要書類 | 運転免許証等 収入証明(契約額に応じて新生フィナンシャルが必要とする場合) |

| 担保・保証人 | 不要 |

| 貸金業登録番号 | 関東財務局長(11) 第01024号 日本貸金業協会会員第000003号 |

| 金利 | 年1.5%~14.6% |

| 限度額 | 最大1,000万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 公式サイト | 横浜銀行カードローンHP |

横浜銀行カードローンは、神奈川県、東京都、群馬県(前橋市、高崎市、桐生市のみ)に居住またはお勤めの方におすすめのカードローンです。

横浜銀行の口座なしでも申込可能で、審査時間は最短即日、ご契約と同時に希望の口座へ振込融資ができるため、最短当日融資も可能になっています。

銀行水準の金利なので、消費者金融などの借入を一本化するおまとめローンとしても利用でき、借入・返済の提携ATM手数料は0円(ただし、横浜銀行ATM、コンビニ等ATM以外の提携金融機関ATMでのお借り入れには、所定の利用手数料が必要となります。)と非常に便利になっています。

| 金利(実質年率) | 優遇適用後金利 0.9%~17.9%*1 基準金利 3.9%~17.9%*1 |

| 限度額 | 1万円~300万円 |

| 審査時間 | 最短即日*2 |

| 融資時間 | 最短即日*2 |

| 公式サイト | dスマホローンHP |

ドコモが貸付するdスマホローンは、ドコモ利用者は対象のドコモサービスの利用状況に応じ最大年率3.0%の金利優遇が受けられるローンになっています※1。

ドコモの回線契約に基づく優遇金利年率-1.0%、dカード GOLD U、GOLD、PLATINUM契約に基づく優遇金利年率-1.5%(dカード契約ありの場合は年率-0.5%)、d払い残高からのお支払いありに基づく優遇金利※3が年率-0.5%となっており、全部の優遇金利を受けた場合、基準金利から年率3.0%差し引いた金利(年率0.9%~17.9%※1)で借りることが可能です。

原則自宅へ郵送物なしで借りれるので家族に内緒で利用したい人にもおすすめです。ドコモ回線を利用していなくてもdアカウントをもっていれば申し込みができます。

※1 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

※2 即日審査:年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます。即日融資:システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※3 d払い残高からの支払いが対象となります。電話料金合算払いからのお支払い、dカードを含むクレジットカードからのお支払い、dポイント利用は対象外です。ただし、d払い残高からのお支払いとdポイント利用を併用いただいた場合は対象となります。

LINEポケットマネー増額審査に通るには

ラインポケットマネーの増額に関して、審査基準が公表されていませんので、明確に言うことはできませんが、ラインポケットマネーも一般のカードローン増額と同等の基準になっていると思われます。

・最低でも3回は返済をしている

・過去に返済の遅れがない

・他社からの借入を増やしていない

・勤務先を変更していない

一般的に消費者金融や銀行カードローンの増額審査では上記のことが重要となります。

LINEポケットマネーに関してもこれらのことは重要な審査ポイントとなるでしょう。

最低でも3回は返済をしている

LINEポケットマネーの増額審査では、契約時から最低3回(3ヶ月)程度の返済(入金)が必要となります。

新規契約の限度額があなた自身の与信額となっており、それから何も変わっていないのなら、当然限度額は同じままです。

しかし、3回(3ヶ月)返済を行った場合、返済の実績が作られます。お金を貸す側としては、初回から返済しない人(返済意思が初めからない人)もいる中、3回でも返済したことで、新規契約時とは違う判断材料になるのです。

そのため、新規契約して一度も返済をしないまま増額申込をしても、基本的には審査落ちになる可能性が高いです。

仮に今30万円の限度額で借りていて、一度も返済がないまま、50万円に増額ができるなら、ラインポケットマネーは最初から50万円で審査結果を出していたはずです。

LINEポケットマネーの審査基準が変わったり、キャンペーン中などでなければ、借りてすぐに増額申込しても断られると思っておいた方が無難です。

過去の返済に遅れがない

これは当然のことですが、今現在借りていて過去の返済を遅れたことがある人は、増額審査に通らない可能性が高いです。

仮に増額したとしても、また返済が遅れると思われている人は、基本的に審査には通りません。

他社からの借入を増やしていない

LINEポケットマネーの増額審査では、当然信用情報を照会します。

貸金業法では融資申込時は必ず信用情報を照会し、その内容を保存することが義務となっています。

そのため、新規申込時のあなたの借入情報(何件でいくら借入があるのか)は必ず保存されています。

増額申込時に改めて信用情報を照会した時、新規申込時から大幅に借入が増えていれば、返済能力の面を考慮して審査落ちになる可能性が高くなります。

逆に新規申込時と増額申込時で、借入件数や金額が変わっていないまたは減っていれば、返済面での信用は高くなり増額審査に有利になるでしょう。

勤務先を変更していない

勤務先を変更していると、勤続年数や会社規模によって与信が低くなる可能性が高いです。

例えば、新規申込時に公務員で10年勤務だったのが、転職して中小企業に3ヶ月勤務に変わった場合、年収が上がっていたとしても勤続年数と会社規模によって、スコアリング点数が変わってしまうのです。

LINEポケットマネーは、独自のラインスコアで金利と限度額を決めているため、大手消費者金融に比べると、勤務先変更でのデメリットはそこまで大きくはないでしょう。

契約だけして使っていない人や数万円だけの人は増額されやすい?

ラインポケットマネーの増額口コミを調べていると、新規契約だけしておいて、まったく利用していない人(利用残高0円)や、利用残高2万円〜3万円など少額の人は、そこまで期間を空けなくても数週間で増額が可能だった口コミをよく見ます。

逆に限度額一杯まで利用している人が増額申込をしたら審査落ちになった口コミもあることから、 LINEポケットマネーは現在顧客を増やしたいために、あまり利用していない人に関してては審査が甘くなっている可能性があります。

もし、前にLINEポケットマネーを契約だけして利用していない人がいたら、一度増額申込をしてみることをおすすめします。

うまくいけば、限度額が上がるのと一緒に金利が下がる可能性があります。

実際に、知人は新規契約から金利が4.0%とかなり低かったのですが、借入せずに増額申込したところ、限度額100万円、金利は年3.5%に下がったとのことです。

これはあくまで稀なケースだと思いますが、一度も利用していない人は、利用前に増額申込した方が良いでしょう。

LINEポケットマネー増額の流れ

ラインポケットマネーの増額の流れは非常に簡単です。

増額審査が可能な人は、LINEポケットマネーメインページに「利用限度額の引き上げ申込みが可能です」と表示されます。

増額申込のリンクをタップして申込すると、収入証明書提出の画面になります。

LINEポケットマネーの増額は基本的に収入証明書が必要になるみたいです。

給料明細は直近2ヶ月分が必要になります。多くの人は源泉徴収票になるでしょう。

もしどちらもなければ、市役所で所得証明書を発行してもらい、それを提出してもOKです。その他、納税証明書でも問題ありません。

選んだ書類をアップロードして提出します。

次に希望の限度額を選択します。5万円単位で選ぶことができ、最高は100万円となっています。

ちなみに、限度額55万円以上はプレミアムプランとなり、振込手数料が月1回、実質無料(ポイント還元)になります。

増額申込後は上記画面となり、審査結果が出るまで待つことになります。

増額審査時間は、人の手で審査を行うため、当日の申込混み具合によって変わります。

新規申込等が多い日(20日や25日、月末など)であれば、半日から1日程度は時間を見ておいた方が良いでしょう。

混み合っていなければ、通常は2時間〜3時間程度で結果が送られてきます。

審査結果が送られてきて、詳細をタップすれば確認することができます。

LINEポケットマネーの増額の流れはこんな感じです。

LINEポケットマネー増額審査では在籍確認なし?

LINEポケットマネーは、新規契約時も在籍確認はあまり取っていません。

そのため、オペレーターと会話することもほぼ無く、自宅への郵送物もないことから、若者を中心にかなり人気になっています。

新規契約時に在籍確認がなければ、増額審査時にも在籍確認なしになるのが一般的です。

LINEポケットマネーは増額審査結果がでるまでに早くても2~3時間かかります。

その時に在籍確認の電話を入れられる可能性はありますが、増額審査は基本的に収入証明書を提出するため、収入証明で会社の在籍確認を行っている可能性があります。

なので、会社に電話での在籍確認はないと思って良いでしょう。ただし、あくまで審査次第になりますので、100%在籍確認がないかと言えば断言はできません。

しかし、大手消費者金融や銀行カードローンに比べれば、在籍確認はかなり緩い感じになっているのは間違いありません。

LINEポケットマネー増額審査で落ちたら借りれないのか?

LINEポケットマネーの増額は誰もが審査通過するわけではなく、審査落ちする人も必ずいます。

ラインポケットマネーの増額審査で落ちた場合、他の消費者金融でもう借りられないのか?と言えばそうでもありません。

増額審査は最初に書いたように、ある程度の期間と返済実績が重要ポイントになります。

しかし、他社で新規申込した場合は期間と返済実績は関係なく、申込内容と信用情報の調査、そしてスコアリングで結果が出るため、LINEポケットマネーの増額審査に通らなかった人でも十分借りることが可能なのです。

LINEポケットマネーは実際に3.5%や4%の金利で借りている人もいますが、多くの人は16%〜18%の金利帯が多いです。

このことから考えると、プロミスやアコムなどの大手消費者金融よりも審査基準は厳しいことが予想されます。

そのため、LINEポケットマネー増額審査→審査落ち→大手消費者金融申込の流れが一般的に良いでしょう。

特にプロミスやアコム、レイクに関しては、審査時間や融資時間はLINEポケットマネーよりも断然早くなっています。

もし増額審査落ちでも、プロミス等の審査においては特に影響はありませんので、申込すればすんなり審査に通る可能性があります。