LINEポケットマネー審査と在籍確認有無を解説!リアルな口コミも紹介

2018年にLINEが個人向けローンサービスのLINEポケットマネーを開始すると発表し、2019年9月からiPhoneでもAndroidでも利用できるようになり、2024年現在LINEポケットマネーは大手消費者金融並みに人気のある貸金業者になっています。

最近ではお笑いコンビ麒麟の川島さんを起用したテレビCM、ネット広告を多く見る機会があり知名度は一気に上がっています。

そこでLINEポケットマネーってどうなの?本当に良いの?と、申し込みするかどうか迷っている人のためにLINEポケットマネーの審査と在籍確認について詳しく解説します。

また、LINEポケットマネーのリアルな口コミも紹介するのでぜひ参考にしてみてください。

LINEポケットマネーのメリットとデメリットを紹介

この記事を長々と読むのが面倒な人のために、LINEポケットマネーの内容(メリット・デメリット)を最初に書いておきます。

・申込から審査、借入までアプリで簡単にできる

・LINEアカウント・LINE Pay(LINE Money)アカウントに登録が必要

・融資はLINE Payにチャージされる

・LINE Payから現金で出金するには登録銀行口座へ振込かセブン銀行から出金可能

・審査時間は1日~3日程度かかるため、すぐに借りれない

・自宅への郵送物はなしで借りることができる

・金利は年3.0%~18.0%なので消費者金融並みに高い

・在籍確認が取られない場合もある

上記を見れば、LINEポケットマネーがどんな商品かすぐに分かると思いますが、それぞれ説明していきます。

LINEポケットマネーはLINE上のやりとりで完結することと、LINEという大企業のグループ会社が貸付しているので安心感・信頼感が大きいのが特徴です。

LINEポケットマネーは申し込み・審査・借入までアプリで完結

LINEポケットマネーは、申込から審査、借入まで全てアプリで完結することができます。(※LINEポケットマネーはスマートフォンからしか利用できません)

お金を借りるアプリは、大手消費者金融を中心に非常に便利で人気になっていますが、申込・審査・契約・借入までアプリで完結するのは、大手消費者金融とLINEポケットマネーぐらいです。

銀行カードローンのアプリは、残高照会や本人確認書類のアップロードがメインになっており、申込はできますが、アプリで借入することはできません。

その点、LINEポケットマネーはスマホのみで借入まで完了するので非常に便利です。

LINEアカウントとLINEPayのアカウント登録が必要

LINEポケットマネーを利用するには、LINEカウントはもちろん、LINE Pay(LINE Money)のアカウントも必要になります。

まず最初にLINE Score(ラインスコア)をしますが、それはLINEアカウントからしかできません。

また、融資金はLINE Payにチャージされますので、LINE PayのLINE Moneyアカウントも必須となります。

LINE Payには、本人確認なしのLINE Cashと、本人確認が必要なLINE Moneyに分かれますが、LINEポケットマネーは、LINE Moneyのアカウントが必要です。

アカウント開設が面倒な人・早く借りたい人は大手消費者金融へ

LINEポケットマネーはLINE上でやりとりできるのが大きなメリットですが、LINEPayのアカウント開設をしなければならない点、融資までの時間が大手消費者金融よりも遅い点がデメリットになっています。

プロミスならweb上で全て完結でき、融資までは最短3分(*お申込み時間や審査によりご希望に添えない場合がございます)のため、今すぐにお金を借りたい人は下記の大手消費者金融の方がおすすめです。

LINEポケットマネーは非常に便利ですが、新しい貸金業者になるため、大手消費者金融に比べるとスピードなど劣る面がまだあります。

プロミス

| 実質年率 | 年2.50%~18.00% |

| 限度額 | 800万円まで |

| 審査時間 | 最短3分* |

| 融資時間 | 最短3分* |

| 公式サイト | プロミス詳細はこちら |

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは申し込みから融資まで最短3分(*お申込み時間や審査によりご希望に添えない場合がございます)でお金を借りることが可能です。限度額50万円以下の申し込みで、他社借入額と融資申込額の合計が100万円以下の場合は原則収入証明書不要になっています。

カードレス対応で自宅への郵送物なしで借りられるので安心して利用することができます。

アコム

| 実質年率 | 年2.40%~17.90% |

| 限度額 | 最高800万円 |

| 審査時間 | 最短20分* |

| 融資時間 | 最短20分* |

| 公式サイト | アコムの詳細はこちら |

*最短20分融資は、お申込時間や審査によりご希望に添えない場合がございます。

アコムは勤務先への在籍確認原則なしでお金を借りることができます(審査で必要と判断した場合は在籍確認が取られます)。

圧倒的な知名度と三菱UFJフィナンシャル・グループのため安心して利用することができます。

SMBCモビット

| 実質年率 | 年3.0%~18.0% |

| 限度額 | 最高800万円 |

| 審査時間 | 最短15分* |

| 融資時間 | 最短15分* |

| 公式サイト | SMBCモビット詳細はこちら |

*お申込時間や審査によりご希望に添えない場合がございます。

SMBCモビットのWEB完結なら、電話連絡・郵送物なしでお金を借りられるため、内緒で借入したい人にはおすすめのカードローンです。

レイク

レイクには、365日間利息が0円となるサービスがあります(WEB申し込み限定)。

初めてWebでの契約で契約額50万円未満なら60日間は利息0円、契約額50万円以上なら365日間は利息0円となります。契約額によっていずれかの無利息期間が適用されます。

レイクは無利息期間が長く、サービスも充実しているので利用しやすい消費者金融として人気です。

審査の時間は最短で15秒、WEBで最短10分融資可能と早く借りたい方にはおすすめです。申込みもスマホで完結でき、カード発行などの手間もかからずお金を借りられます。

| 実質年率 | 年4.5%~18.0% |

| 限度額 | 最高500万円 |

| 審査時間 | 最短15秒* |

| 融資時間 | Webなら最短10分* |

| 公式サイト | レイク詳細はこちら |

*21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

*一部金融機関および、メンテナンス時間等を除きます。

※無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

| 商号 | 新生フィナンシャル株式会社 |

| ご融資額 | 1万円~500万円 |

| ご利用対象 | ・年齢が満20歳以上70歳以下 ・安定収入がある方(パート・アルバイトで収入がある方も可) |

| 貸付利率(実質年率) | 年4.5%~18.0% ※貸付利率はご契約額およびご利用残高によって異なります。 |

| 遅延損害金 | 年20.0% | ご返済方式 | 残高スライドリボルビング方式 元利定額リボルビング方式 |

| ご返済期間・回数 | 最長10年・最大120回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。 |

| 必要書類 | 運転免許証等 収入証明(契約額に応じて新生フィナンシャルが必要とする場合) |

| 担保・保証人 | 不要 |

| 貸金業登録番号 | 関東財務局長(11) 第01024号 日本貸金業協会会員第000003号 |

銀行カードローンなら三井住友銀行カードローンがおすすめ

| 金利 | 年1.5%~14.5% |

| 限度額 | 10万円~800万円 |

| 審査時間 | 最短当日 |

| 融資時間 | 最短当日 |

| 公式サイト | 三井住友銀行カードローンHP |

三井住友銀行カードローンは最短当日での借り入れが可能なおすすめカードローンです。銀行ならではの金利に加えて、口座なしでも申し込み可能なのがうれしいポイント。

カードレス対応になっているためカード発行が不要な人はスマホで手続きが完結します。カード発行の場合、提携コンビニATMが手数料無料で利用できるので使い方に合わせて選ぶことができます。

契約時に自宅への書類郵送が不安な人は、ローン契約機で手続きすることで郵送物なしで契約ができます。

LINE CachとLINE Moneyの違いってなに?

LINE CashとLINE Moneyは利用できる範囲が大きく違います。

LINE Cach

| オンライン決済 | ○ |

| 送金 | 送金依頼のみ |

| 割り勘 | 割り勘依頼のみ |

| 外貨両替 | × |

| 韓国ATM両替 | × |

| 銀行口座への出金 | × |

| 銀行口座への振込 | × |

| チャージ残高上限額 | 100,000円/1回 |

LINE Money

| オンライン決済 | 〇 |

| 送金 | 送金が可能 |

| 割り勘 | 割り勘が可能 |

| 外貨両替 | ○ |

| 韓国ATM両替 | ○ |

| 銀行口座への出金 | ○ |

| 銀行口座への振込 | ○ |

| チャージ残高上限額 | 1,000,000円/1回 |

LINECashはLINE Payに登録した直後のアカウントになり、店舗やオンラインショッピングサイトなどの決裁はやLINE Payの基本的なサービスは問題なく利用することができます。

しかし、割り勘や送金などのサービスが利用できず、残高上限も最大10万円までになります。

一方、LINE Moneyは銀行だと思ってもらえば分かり易いです。送金や外貨両替、銀行口座から現金の出金も可能です。

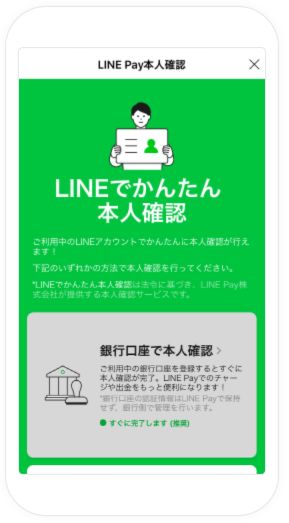

LINE Payに登録後はLINE Cashになっていますが、LINE Moneyに移行するには、本人確認をするだけです。

本人確認の方法は以下の2通りありますが、どちらか1つで本人確認すればOKです。

※以前までは郵送による本人確認方法もありましたが、2020年2月14日をもちまして、受付停止となっています。

1.銀行口座で本人確認

2.スマホでかんたん本人確認

銀行口座で本人確認する方法

銀行口座で本人確認する方法は、自分名義の銀行口座をLINE Payと連動させればOKです。

・みずほ銀行

・三井住友銀行

・三菱UFJ銀行

・楽天銀行

・イオン銀行

・ゆうちょATM

・りそな銀行

・auじぶん銀行

・ジャパンネット銀行

・その他地銀行

主な都市銀行はほとんど登録が可能になっています。

銀行口座を登録すると同時に本人確認が完了しますので、LINE Moneyに急ぎで移行したい人は銀行口座での本人確認をおすすめします。

スマホでかんたん本人確認する方法

スマホで本人確認するには、以下の3つを行う必要があります。

・本人確認書類の撮影

・顔の撮影

・本人情報の入力

本人確認書類は以下の6種類が利用可能となっています。

・運転免許

・マイナンバーカード

・在留カード

・運転経歴証明書

・特別永住者証明書

・日本政府発行のパスポート

運転免許証を自主返納した方や運転免許証の更新を受けずに失効した方は、運転経歴証明書の交付を受けることができます。ただし、自主返納後5年以上又は運転免許失効後5年以上が経過している方や、交通違反等により免許取消しとなった方等は運転経歴証明書の交付を受けることができません。

平成24年4月1日以降に交付された運転経歴証明書は、運転免許証に代わる公的な本人確認書類として、利用することができます。

(引用元:運転経歴証明書について│警察庁WEBサイト)

運転免許証やマイナンバーカード、在留カードなどの、カードタイプの身分証明書の場合、1.表面の撮影、2.裏面の撮影、3.厚みの撮影の3枚の写真を撮る必要があります。

これはカラーコピーなどで免許証の偽装をさせないためです。

また、写真がぼやけていたり、身分証明書全体が映っていなかったりしても本人確認不可になりますので、写真を送る前に必ず確認しましょう。

LINEポケットマネーの融資はLINEPayにチャージされる

LINEポケットマネーの特徴として、融資はすべてLINE Payにチャージされます。

一般的なカードローンでお金を借りる場合、自分の銀行口座に融資金が振込されるか、ローンカードやスマホを使ってセブン銀行などの提携ATMから出金しますが、LINEポケットマネーはカード発行がなく、融資金はLINE Payにしか入金(チャージ)されません。

そのため、クレジットカード等の引落しで、銀行口座に預入する必要がある場合は、LINEPayから銀行口座に振込する必要があります。

現金で出金するには銀行口座へ振込かセブン銀行から出金する

LINEポケットマネーはLINEPayにチャージされるため、現金が欲しい場合は、登録の銀行口座に振込をして、登録銀行口座から出金するか、セブン銀行から出金するかの2通りになりますが、LINEPayから出金するには1回あたり220円の手数料がかかります。

これがラインポケットマネーの最大のデメリットとも言えます。

大手消費者金融や銀行のカードローンの場合、銀行振込で融資を受ければ、同じ金融機関で時間帯にもよりますが、手数料無料で出金することが可能です。

また、ローンカードを使って出金する場合でも、銀行カードローンならコンビニ等の提携ATM手数料は無料が一般的ですし、消費者金融でもプロミスやSMBCモビットは三井住友銀行の提携ATM手数料が無料となっています。

| 三井住友銀行カードローン | 三井住友銀行、セブン銀行、ローソン銀行、Enet、ゆうちょATM、三菱UFJ銀行(店舗外ATM) |

| 楽天銀行スーパーローン | セブン銀行、ローソン銀行、Enet、イオン銀行、三井住友銀行、みずほ銀行 |

| 三菱UFJ銀行バンクイック | 三菱UFJ銀行、セブン銀行、ローソン銀行、Enet |

| プロミス | プロミスATM、三井住友銀行 |

| SMBCモビット | 三井住友銀行 |

| アコム | アコムAT |

LINEポケットマネー以外で仮に10万円を借りた場合、10万円の現金を手にすることが可能ですが、LINEポケットマネーは、LINEPayから現金で出金する場合、必ず220円の手数料が必要になりますので、10万円借りても現金で10万円出金することができないのです(※事前に220円チャージしておけば可能)。

そして、LINEPayから出金する場合、1日あたりの限度額も決められています。

| LINE Payと連携している銀行 | 1日100万円まで |

| セブン銀行 | 1日10万円まで |

| 三菱UFJ銀行 | 1日10万円まで |

セブン銀行と三菱UFJ銀行ではLINEPayからの出金が1日最大10万円しかできません。

もし20万円やそれ以上の金額を出金したい場合、他の銀行の登録が必要になります。

カードローンの出金・入金の手数料は1回数百円ですが、積み重なると非常に大きくなり負担が大きくなります。できるだけ手数料がないカードローンを選ぶことをおすすめします。

LINEポケットマネー審査時間は当日~3日ほどかかる?

LINEポケットマネーの審査は約1日~3日程度かかります。

銀行カードローンは2018年から申込者を警察庁データベースに照会することが義務付けられ、警察庁からの回答が最短でも翌日になるため、銀行カードローンは申込当日に本審査結果を知ることができませでした。

※2023年7月頃より銀行カードローンでも最短当日審査回答、最短当日融資が可能になっています。

即日融資の取りやめは、借り手の情報を警察庁に照会する仕組みを導入して、暴力団員ら反社会的勢力との取引排除を徹底するのが狙い。運用が始まれば、融資審査には数日かかるようになるという。

(引用元:「即日融資」を停止、銀行カードローン縮小へ│産経ニュース-2017年9月15日)

しかし、貸金業者の消費者金融やクレジット会社は警察庁データベースの照会は行っていませんので、審査はもちろん、融資も最短即日で可能になっています。

特に消費者金融大手のプロミスは、申込から借入まで最短3分融資も可能になっていますが(お申込時間や審査によりご希望に添えない場合がございます)、LINEポケットマネーは貸金業者にもかかわらず、審査時間が1日~3日程度と、大手消費者金融に比べるとかなり遅いです。

審査時間

| LINEポケットマネー | 当日~3日 |

| プロミス | 最短3分* |

| アコム | 最短20分* |

| レイク | 最短15秒 |

| 三井住友銀行カードローン | 最短当日※ |

| 三菱UFJ銀行バンクイック | 最短当日 |

融資時間

| LINEポケットマネー | 当日~3日 |

| プロミス | 最短3分* |

| アコム | 最短20分* |

| レイク | WEB申込なら最短10分可 |

| 三井住友銀行カードローン | 最短当日※ |

| 三菱UFJ銀行バンクイック | 最短当日 |

*お申込時間や審査によりご希望に添えない場合がございます。

※三井住友銀行カードローンは申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

もし、申込当日に借入したいのなら、LINEポケットマネーでは即日融資ができないため、大手消費者金融に申込みする必要があります。

すぐにでもお金を借りたいなら大手消費者金融がおすすめ

LINEポケットマネーは手軽にLINEで申込できることから若者の間では人気になっていますが、その分審査に時間がかかっています。

早ければ当日審査結果が届きますが、平均すると2日程度は見ておいた方が良いでしょう。

もし今すぐにでもお金を借りたい人は、LINEポケットマネー申し込みと同時に大手消費者金融への申し込みをおすすめします。

アイフルは申し込みから最短18分融資が可能(お申込み時間や審査状況によりご希望にそえない場合があります。)となっており、レイクに関しては審査時間は最短15秒、web申し込みなら最短10分融資も可能なのでお金借りるならおすすめと言えます。

もしLINEポケットマネーに審査通過したなら、消費者金融から借りなければ良いだけの話です。

LINEポケットマネー審査に落ちた場合の事も考えて保険として申込しておくことをおすすめします。

LINEポケットマネーは自宅への郵送物なしで借りれる

これは先ほども書きましたが、LINEポケットマネーはカード自体の発行がありませんので、契約はネットで完結することから、自宅への郵送物なしで借りることができます。

このため、同居の親や配偶者に内緒で借りたい人にはおすすめできます。

銀行でもローン契約機がない銀行カードローンは、必ず自宅にカードを送ってきますが、大手消費者金融はカードレス対応になっている業者が多く、カードレス対応であればWEB契約であっても、郵送物なしで借りることができます。

web契約で郵送物なし

| LINEポケットマネー | ○ |

| プロミス | ○ |

| アコム | ○ |

| SMBCモビット | ○ |

| レイク | ○ |

| 三井住友銀行カードローン | ○※ |

| オリックス銀行カードローン | × |

| 楽天銀行スーパーローン | × |

※三井住友銀行カードローンはローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。

大手消費者金融のプロミスやレイク、SMBCモビットはアプリから申込、審査、契約、借入がすべてでき、しかも郵送物なしで借りることも可能です。

LINEポケットマネー金利は消費者金融と同じぐらい高い?

LINEポケットマネーは金利が年3.0%~18.0%なので、アコムやSMBCモビット、アイフルと同じ金利になっています。

一般的に上限金利18.0%はカードローンでは高い金利になります。

実質年率

| LINEポケットマネー | 年3.0%~18.0% |

| みずほ銀行 | 年2.0%~14.0% |

| 三井住友銀行カードローン | 年1.5%~14.5% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| オリックス銀行カードローン | 年1.7%~14.8% |

| プロミス | 年2.50%~18.00% |

| アコム | 年2.40%~17.90% |

| アイフル | 年3.0%~18.0%* |

| SMBCモビット | 年3.0%~18.0% |

*アイフル貸付条件は公式サイトをご確認下さい。

上記は有名カードローンの金利一覧になります。プロミスやアコムアイフルなどの消費者金融では限度額が100万円未満の場合、新規契約では必ず上限金利が適用されます。

それに対し、LINEポケットマネーは100万円未満でも年18.0%より低い金利が適用されることもあるため、大手消費者金融よりは低金利が見込める借入先と言えるでしょう。

LINEポケットマネーは在籍確認なしで借りれるのか?

ネット上の口コミ等で、「LINEポケットマネーからお金を借りたが勤務先の在籍確認を取られなかった」という書き込みが多々あります。

また、実際に借りた人に在籍確認があったのか聞きましたが、LINEポケットマネーでは審査次第になりますが、在籍確認なしで借入することは十分に可能と思われます。

しかしながら、あくまでも「審査次第」と思っておいた方が無難です。在籍確認が取られにくい人は、与信が高い人になります。

例として、大企業や公務員などの信頼性のある会社で長年勤めていて、負債(借金)もない人が挙げられます。

逆に低与信の人(負債が多くアルバイトやパート勤務、中小企業で勤続年数1年未満など)は電話による在籍確認はあると思っておいた方が良いでしょう。

LINEポケットマネー公式サイトには、在籍確認の有無については書かれていません。もし絶対的に勤務先への電話が嫌な人は、アイフルまたはSMBCモビットへの申し込みをおすすめします。

アイフルは公式サイトで「原則、電話での在籍確認は実施しない」と記載されています。

また、SMBCモビットのweb完結なら自宅、会社への電話連絡・郵送物なしで借りることが可能となっています。

実際にLINEポケットマネーのLINEscoreを試してみた

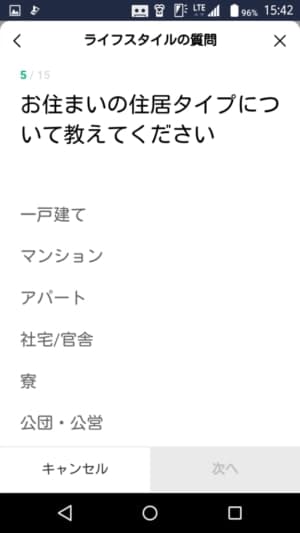

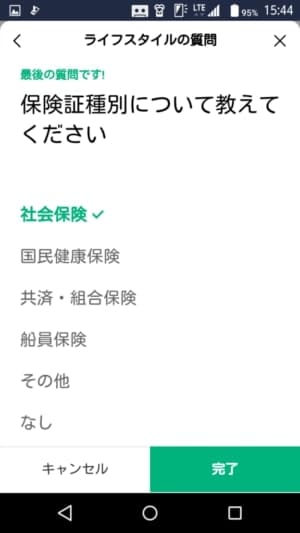

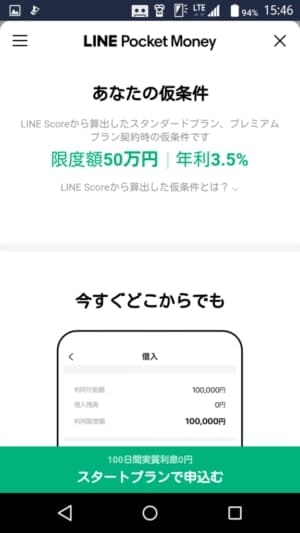

LINEポケットマネーは予めLINEScore(ラインスコア)に登録することで、ある程度の仮条件結果が表示されます。

LINE公式ブログには、申込条件としてラインスコアが201点以上の方と記載してあるため、LINEスコアが200点以下の人は申込ができません。

そこで、実際に筆者がどれぐらいのLINEスコアがでるのか、実際に試してみました。

LINEスコアは、ライフスタイルに関する15の質問に答えることによって点数化されます。

本人確認やLINE家計簿を継続して使うことで点数を上げることができると書いてあります。

筆者がラインスコアをやってみたところ、697点になりました。ちなみに他社借入は無しです。

LINEポケットマネーの仮条件は年利3.5%、限度額50万円と出ました。

しかし、これはあくまで仮条件です。LINEポケットマネーでは仮条件でかなり低金利の結果が出たのにもかかわらず、本審査結果は高い金利だったという情報も有ります。

もし本当に仮審査結果の年3.5%の金利で借りれるのならば、はっきり言って自動車ローンよりも安い金利帯になります。

LINEポケットマネーの口コミを見ると、実際にこれぐらいの低金利で借りた人も多く見受けられます。

このことから、LINEポケットマネーは審査次第でかなり低金利で借りられる可能性があると言えるでしょう。

ラインポケットマネーの口コミや評判

(引用元:X(旧Twitter))

(引用元:X(旧Twitter))

(引用元:X(旧Twitter))

(引用元:X(旧Twitter))

(引用元:X(旧Twitter))

LINEポケットマネーの口コミは、やはり人気の借入先のこともあり、審査時間が長い口コミがけっこう多くありました。

その一方で、低金利で審査に通り、そのまま契約してお金を借りた人も多くいます。口コミを調べた総評としては、今すぐにお金を借りたい人でなければ、低金利を狙ってまずはLINEポケットマネーに申込した方がメリットが多いと思われます。

確かにプロミスやアコムは審査が早いのですが、金利が年18.0%になることを考えると、保険として申し込みして、LINEポケットマネーの審査が通れば、そのまま借りずに限度枠だけ置いておくのが良い方法かと思われます。

LINEポケットマネー審査に落ちた人はもう借りられないのか?

LINEポケットマネーは審査がありますので、すべての人が借りられるわけではなく、当然審査に落ちる人もいます。

LINEポケットマネーの審査通過率は公表されていないため、どれぐらいの人が審査に通るのかはっきりと分かりません。

しかし、消費者金融と同じ上限金利18.0% であれば、銀行カードローンよりは審査に通りやすいことが予想されます。

大手消費者金融の審査通過率が35%~40%程度(月によって変動あり)のことから、まだ比較的新しいLINEポケットマネーの審査通過率は大手消費者金融よりも低いと考えられます。

筆者の個人的見解では、LINEポケットマネーの審査通過率は30%程度ではないかと思います。

大手消費者金融よりも審査は厳しめと考えられることから、LINEポケットマネーの審査に落ちたとしても、大手消費者金融で借りられる可能性は充分にあります。

LINEポケットマネーはラインスコアを基準にして審査をしていることから、大手消費者金融と審査基準も違います。

もし審査落ちしたなら、一度大手消費者金融に申込みしてみることをおすすめします。