フリーローンおすすめ人気ランキング20選【2025年】審査や借り換えまで完全解説

※本ページはカードローンも含まれます。

使い道が自由で、かつ低金利でお金を借りたい場合真っ先に頭に浮かぶのがフリーローンではないでしょうか。

銀行などが扱うフリーローンには好条件で利用できるローンがたくさんあり、借り換えなどにも適しています。

ただひと言でフリーローンといっても、メガバンクや地方銀行が扱う多数のローンがあり「どのフリーローンを選べばいいのかわからない」というのが正直なところでしょう。

そこでこの記事は、当サイトが独自に調査した「フリーローンのおすすめ人気ランキング」で20社のフリーローンを徹底解説します。

フリーローンの審査でチェックされる重要なポイントもご紹介しますので、ぜひ参考にしてみてください。

フリーローンおすすめランキング!金利や人気度で比較

銀行が取り扱うフリーローンはどこも同じような条件に見えます。

いくつかあるフリーローンからおすすめのローンを探す場合は、以下のポイントで比較してみましょう。

・金利手数料(実質年率や返済年数で比較)

・使い道は自由か?使途用途を証明する書類は必要か?

・融資までのスピード

・利用できる人の条件(申し込める地域が限定されているなど)

・余裕ある融資限度額は設定されているか?

フリーローンを利用する場合、まとまった額の融資になることも多く、返済期間も長期にわたります。

そのため、フリーローンを選ぶ際には「長期間、信頼して付き合える金融機関かどうか?」といった点も重要になってきます。

1位 横浜銀行カードローン(地域限定)

横浜銀行カードローンは、フリーローンとしてもお申込み可能ですが、銀行のフリーローンのなかでは上限金利が若干高めです。

それでも借入限度額は「10~1,000万円(10万円単位)」で、まとまった額の借入れには適しているカードローン(フリーローン)といえます。

また、審査回答が非常にスピーディーで、申込日の最短即日に審査結果がきます。一般的な銀行のフリーローンの中では融資までのスピードはトップクラスと言えるでしょう。

横浜銀行のカードローンは、東京や神奈川など関東の一部地域に住んでいるか、お勤めをしていないと申し込めません。

インターネットの広告で、横浜銀行のフリーローンやカードローンをよく見かけますが、関東の一部地域以外のユーザーは申込みができませんので注意しましょう。

| 利用条件 | ◆以下の条件を満たしていること ・契約時の年齢が満20歳以上69歳以下であること ・安定した収入がある人、およびその配偶者(パート・アルバイト申込可。学生不可) ・以下地域に住んでいるか勤務先があること(神奈川県、東京都内、群馬県前橋市、高崎市、桐生市) ・SMBCコンシューマーファイナンス(株)の保証が受けられること ・横浜銀行ならびにSMBCコンシューマーファイナンス(株)の個人情報の取り扱いに同意していること |

| 借入限度額 | 10~1,000万円(10万円単位) |

| 金利 | 年1.5%~14.6% |

| 他社借り換えの可否 | 可能 |

| 特徴やポイント | 横浜銀行と取引がなくても申込可能(契約までに口座開設が必要) |

| 公式サイト | 横浜銀行カードローンHP |

2位 楽天銀行スーパーローン

一般的なフリーローンは、一度借りると返済専用ローンとなります。そのため、カードローンのような追加融資は受けられません。

その点、楽天銀行スーパーローンなら、利用限度額の範囲内で借りたり返したりといったことも可能です。

さらに、楽天のサービス利用者は楽天会員ランクに応じて、審査で優遇してもらえる場合があります(※一部例外あり)。

新規入会(カード発行で)で楽天ポイント1,000ポイントがもらえますので、楽天経済圏のサービスを利用している場合は、優先して検討すべきローンといえます。

| 利用条件 | 以下の条件をすべて満たしていること ①満年齢20歳以上62歳以下の方(※1) ②日本国内に居住している方(外国籍の方は永住権または特別永住権をお持ちの方) ③お勤めの方で毎月安定した定期収入のある方、または専業主婦の方 ④楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方 (※2) ※1 但し、パート・アルバイトの方、及び専業主婦の方は60歳以下 ※2 楽天銀行が認めた場合は不要です |

| 融資限度額 | 最大800万円 |

| 金利 | 年1.9%~14.5% |

| ローンの見直し | 可能 |

| 特徴やポイント | ・入会時に楽天ポイントプレゼント ・楽天会員のランクにより審査優遇 ※必ずしも全ての楽天会員さまが審査の優遇を受けられるとは限りません |

| 公式サイト | 楽天銀行スーパーローンHP |

3位 無利息のプロミスをフリーローンで利用するのがおすすめ

プロミスは消費者金融で一般的なフリーローンと比べると金利が高くなるのですが、はじめての人は「30日間無利息」が付いているため、短期の借入なら銀行よりも無利息があるプロミスで借りた方が払う金利が少ない場合があります(※30日間無利息はメールアドレス登録とWeb明細利用の登録が必要です)。

大手消費者金融の無利息サービスは初回契約日から30日間無利息が多いですが、プロミスでは初回借入の翌日から30日間無利息のため、無駄なく利息0円期間を利用することができます!

消費者金融だから金利が高いというのは間違っており、利用日数を考えて借入先を考えるべきなのです。借入・返済の利便性は銀行のフリーローンに比べ段違いに良いです。

| 利用条件 | 年齢18~74歳のご本人に安定した収入のある方。 ※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。 ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 また、収入が年金のみの方はお申込いただけません。 |

| 融資限度額 | 1~800万円 |

| 金利 | 年2.5%~18.0% |

| 他社借り換えの可否 | 可能 |

| 特徴やポイント | ・初めての方は30日間無利息サービス(※メールアドレス登録とWeb明細利用の登録が必要です) ・融資までの時間は最短3分* *お申込み時間や審査によりご希望に添えない場合がございます。 |

| 公式サイト | プロミス詳細はこちら |

4位 住信SBIネット銀行カードローン

住信SBIネット銀行カードローンの金利は年2.49%~14.79%*の銀行水準となっていますが、下記条件が該当する方はさらに最大年0.6%の金利優遇が受けられます。

(*利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら)

| 1.SBI証券口座保有登録済みの方 2.住信SBIネット銀行の住宅ローン残高がある方 |

基準金利より年-0.5% |

| 3.住信SBIネット銀行のミライノカード(JCB)*を所有し、 かつ住信SBIネット銀行口座を引落口座に設定している方 |

基準金利より年-0.1% |

*ミライノカード(JCB)は、2023年11月30日で新規募集を停止しております。

金利優遇に加えて仮審査は最短60分、借入・返済時の提携ATM(セブン銀行ATM、ローソン銀行ATMなど)手数料が0円なのも大きなメリットになっています。

消費者金融からの借り換えも可能で、銀行カードローンでも自宅にカード等の郵送がないため安心して利用できます。

| 利用条件 | ◆以下の条件をすべて満たす個人のお客様 ・申込時の年齢が満20歳以上満65歳以下であること ・安定継続した収入があること ・外国籍の場合、永住者であること ・保証会社の保証を受けられること ・住信SBIネット銀行の普通預金口座を保有していること(同時申込可) |

| 借入限度額 | 10~1,000万円(10万円刻み) |

| 金利 | 年1.99%~14.79% ※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら |

| 他社借り換えの可否 | 可能 |

| 特徴やポイント | 最大年-0.6%の金利優遇有り |

急ぎで使途自由のローンなら無利息の消費者金融もおすすめ

銀行が貸付しているフリーローンは低金利で使途自由なのが特徴ですが、デメリット部分として即日融資ができず、融資までに早くても3日程度かかります(遅ければ1週間程度)。

また、カードローンおすすめとは違い基本的に証書貸付となりますので、借入後は毎月一定金額を完済になるまで支払い続けるため、限度額内で追加の借入はできません。

もし急ぎで資金が必要であれば、先に30日間無利息サービスがある消費者金融で借入し、後日フリーローンの融資金で消費者金融を完済することで利息を1円も払わずに先に現金を確保することができます(無利息期間中に完済することが条件)。

消費者金融なら申込から融資まで最短20分も可能で、必要書類も運転免許証のみで借入ができます。スマホからweb完結であれば自宅への郵送書類もないため、急ぎで借入したい人は検討しても良いと思います。

| 金利 | 年2.5%~18.0% |

| 限度額 | 1~800万円 |

| 審査時間 | 最短3分* |

| 融資時間 | 最短3分* |

| 公式サイト | プロミスHP |

*お申込み時間や審査によりご希望に添えない場合がございます。

| 金利 | 年2.40%~17.90% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短20分* |

| 融資時間 | 最短20分* |

| 公式サイト | アコムの詳細はこちら |

*お申込み時間や審査によりご希望に添えない場合がございます。

| 金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短18分* |

| 融資時間 | 最短18分* |

| 公式サイト | アイフル詳細はこちら |

*お申込み時間や審査によりご希望に添えない場合がございます。

5位 静岡銀行フリーローン

静岡銀行フリーローンは使途自由ですが、他社借入一本化のおまとめローンとしても積極的に融資を行っています。

地方銀行ですが全国対応しており、WEBで申込み完了、来店不要で借入が可能となっています。

静岡銀行の口座を持っていなくても申し込みができるため、審査通過後に口座開設手続きをおこなうことでスムーズに借入まで進むことができます。

金利は固定金利で年4.5%、年7%、年9%、年10%、年12%、年14.5%の中から審査で決定されます。アルバイト・パートの方でも申込可能に加え、最長10年返済なので計画的に返済計画を立てることができます。

| 利用条件 | お申込み時の年齢が満20歳以上70歳未満で、保証会社の保証が受けられる方 ※外国人の方は永住者または特別永住者の方に限ります ※学生の方はお申し込みいただけません |

| 融資限度額 | 最高500万円まで |

| 金利 | 年4.5%~14.5% |

| 他社借り換えの可否 | 可能 |

| 特徴やポイント | ・しずぎん口座がなくても申込可能 ・全国融資可能な銀行フリーローン ・WEBで申込み完了、来店不要で借入可能 |

6位 三井住友銀行カードローン

三井住友カード銀行カードローンは、使途自由で銀行フリーローンと同程度の金利のため、フリーローンとしてもおすすめができます。

最短当日での借り入れが可能なのが大きな特徴で、銀行ならではの金利に加えて口座なしでも申し込み可能。

カードレス対応になっているためカード発行が不要な人はスマホで手続きが完結します。カード発行の場合、提携コンビニATMが手数料無料で利用できるので使い方に合わせて選ぶことができます。

契約時に自宅への書類郵送が不安な人は、ローン契約機で手続きすることで郵送物なしで契約ができます。

| 利用条件 | ・お申込時満20歳以上満69歳以下の方 ・原則安定したご収入のある方 ・三井住友銀行指定の保証会社(SMBCコンシューマーファイナンス(株))の保証を受けられる方 ※お申込はご本人さまに限らせていただきます。 |

| 融資限度額 | 10万円~800万円 |

| 金利 | 年1.5%~14.5% |

| 他社借り換えの可否 | 可能 |

| 特徴やポイント | ・最短当日の借り入れが可能 ・口座なしでも申し込み可能 ・カードレス対応 |

7位 ちばぎんフリーローン(千葉など関東地方限定)

ちばぎんフリーローンは他行のフリーローン同様、融資が決定すると一括して利用者の口座に振り込まれ、融資日以降は返済専用ローンとなります。

そのため、限度額いっぱいまで借りすぎるといったこともありません。ちばぎんフリーローンの返済期間は、最長15年と他行と比較しても長めです。

返済期間は融資額や利用者の条件によっても異なりますが、それでも返済期間が長めに設定できる点は安心できるポイントといえます。

| 利用条件 | ◆以下の条件をすべて満たす個人 ・契約時の年齢が満20歳以上満70歳未満 ・安定した収入(パート・アルバイトを含む)があること。但し、年金収入のみは申込不可 ・原則、千葉県・東京都・茨城県・埼玉県・神奈川県にお住まいの方 ・エム・ユー信用保証株式会社の保証が受けられること |

| 融資限度額 | 10万円~800万円 |

| 金利 | 年1.4%~14.8% |

| 他社借り換えの可否 | 可能 |

| 特徴やポイント | ・WEB完結可能(郵送手続きなし) ・返済期間は最長15年と長い ・10秒クイック診断で借り入れ可能かどうかチェック可能 |

千葉銀行ならカードローンがおすすめです。原則、千葉県・東京都・茨城県・埼玉県・神奈川県にお住まいの方ならお申込みが可能です。

金利が年1.4%~14.8%と低いため、消費者金融のおまとめ・借り換えにも最適なローンとなっています。WEB完結対応なので来店不要で借入ができ、返済は月々最低2,000円*からなので安心して利用ができます(*約定返済日前日の最終借入残高に応じて返済額を決定します)。

一部銀行カードローンではパート・アルバイトの申し込みができませんが、千葉銀行カードローンはパート・アルバイトの方も申込み可能となっています。

| 金利 | 年1.4%~14.8% |

| 融資限度額 | 最大800万円 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 公式サイト | 千葉銀行カードローンHP |

8位 三井住友銀行フリーローン無担保型

三井住友銀行は、全国どこからでも申し込めるフリーローンです。

また、無担保型のフリーローンでありながら、実質年率年5.975%の金利で申し込める点が特徴です。

一般的な消費者金融カードローンの上限金利は実質年率年18.0%がほとんどですので、いかに三井住友銀行フリーローンの金利が低いかが、おわかりいただけるかと思います。

三井住友銀行フリーローンのメリットは、なんといっても「メガバンクゆえの安心感」でしょう。

ただし、三井住友銀行フリーローンは、他金融機関からの借り換え資金には利用できません。

消費者金融や、クレジットカードの残債を借り換えたいなら、三井住友銀行以外の「借り換え目的で利用できるフリーローン」に申し込むようにしましょう。

| 利用条件 | ◆以下の条件をすべて満たしていること ・申込時満20歳以上、満65歳以下 ・前年度税込年収が200万円以上(個人事業主の場合は所得金額) ・安定した収入がること(年金収入のみの場合は利用不可) ・指定保証会社であるSMBCコンシューマーファイナンス株式会社の保証が受けられること ・契約時に三井住友銀行のローン契約機で手続きできること ・日本国内在住であること |

| 融資限度額 | 10万円~300万円 |

| 金利 | 無担保型 年5.975%(変動金利) |

| 他社借り換えの可否 | 不可 |

| 特徴やポイント | 繰上げ返済時は、5,500円(税込み)の手数料が必要で、店舗での手続きが必要 |

9位 きらぼし銀行フリーローン

東京、神奈川(一部埼玉、千葉)にお住まいまたは勤務している方は、きらぼし銀行フリーローンがおすすめです。フリーローンのため、使途は自由で他社おまとめローンとしても利用が可能となっています。

銀行ならではの上限金利年13.8%は借り換えやおまとめに使いやすく、パート・アルバイト、派遣社員でも申込が可能となっています。申込から契約までWeb完結のため来店不要なのも嬉しい点です。

注意点として、カードローンのように限度額内での追加借入はできません。借入後は完済に至るまで毎月決まった金額を返済していくことになります。

| 利用条件 | つぎの(1)~(6)に該当し、かつ、きらぼし銀行の審査に適合する方。 (1)お借入時の年齢が満20歳以上で完済時年齢が満74歳以下の方。 (2)日本国籍の方、または永住許可を受けている外国人の方。 (3)安定・継続した収入が得られる方。 ※パート、アルバイト、派遣社員、契約社員、年金受給者の方もご利用いただけます。 ※勤続年数や年収による制限はございません。 (4)お住まいまたはお勤め先の所在地が当行本支店の営業地域内にある方。 (5)保証会社の保証が受けられる方。 (6)電子メールアドレスをお持ちの方。 |

| 融資限度額 | 10万円以上1,000万円以内(1万円単位) |

| 金利 | 年1.70%~13.80%(固定金利) |

| 他社借り換えの可否 | 可能 |

| 特徴やポイント | ・申込から契約までWEB完結なので来店不要 ・安心の固定金利で最長10年返済 |

10位 りそな銀行フリーローン

りそな銀行のフリーローンも、全国どこからでも申し込めるフリーローンのひとつです。

さきほどの三井住友銀行フリーローンの場合は年収条件がありましたが、りそな銀行フリーローンはパートやアルバイトでも申し込めます。

さらに、上限金利が年14.0%で「他社からの借り換え目的でも利用可能」ですので、消費者金融カードローンを利用中の方は、消費者金融借り換えでの利用を検討してみてもいいでしょう。

りそな銀行には、りそな銀行に口座がある人だけが利用できる「りそなクラブ」があり、フリーローンの利用者は残高に応じてポイントが貯まります。

貯まったポイントは、nanacoポイントや楽天ポイントに交換可能ですので、金利以上のメリットがある点が特徴です。

| 利用条件 | ◆日本国内に住んでいて以下の条件をすべて満たす個人 ・申込時の年齢が満20歳以上、満66歳未満 ・最終返済時の年齢が満71歳未満 ・継続安定した収入があること(パート・アルバイト可。学生、専業主婦は不可) ・所定の保証会社の保証が受けられること |

| 融資限度額 | 10万円~500万円 |

| 金利 | 年6.0%・9.0%・12.0%・14.0%のいずれか(固定金利) |

| 他社借り換えの可否 | 可能 |

| 特徴やポイント | ・りそな銀行のポイントが貯まる ・住宅ローン利用で金利優遇あり |

11位 オリックスクレジットVIPフリーローン

オリックスクレジットVIPフリーローンは、借り換え目的メインで提供されているフリーローンですが、借り換え以外の目的でも利用可能です。

オリックスクレジットVIPフリーローンに申し込む場合、以下の2つのパターンから選ぶことになります。

| 1.顧客に一方的に有利となる借り換え (貸金業法施行規則第10条の23第1項第1号) |

対象債務 ・貸金業者以外からの借入債務 ※銀行、クレジットカードのショッピング利用代金を含む |

| 2.段階的に債務を減らす借り換え (貸金業法施行規則第10条の23第1項第1号の2) |

対象債務 ・貸金業者(みなし貸金業者を含む)からの借入債務 ※銀行、クレジットカードのショッピングは対象外 |

借り換えローンとして利用する場合は、ローンやクレジットカードの残債など「どの借り入れを対象にするか?」によって変わってきますので、注意が必要です。

なお、オリックスクレジットVIPフリーローンは、「年収400万円以上」が条件となっています。パートやアルバイトで生計をたてている人の場合、審査通過は難しいかもしれません。

| 利用条件 | ◆以下の条件を満たしていること ・日本国内に居住していること ・申込時20歳以上65歳未満 ・年収400万円以上 |

| 融資限度額 | 10万円~800万円 |

| 金利 | 年3.0%~14.5% |

| 他社借り換えの可否 | 可能 |

| 特徴やポイント | クレジットカードのショッピング代金のおまとめにも利用可能 |

12位 イオン銀行フリーローン

イオン銀行フリーローンは「上限金利年13.5%」と、消費者金融カードローンと比較すると金利が低めです。

イオン銀行フリーローンは、「借りたり返したり」といったカードローンのような使い方はできませんが、それでも低金利で利用できる点は魅力的といえるでしょう。

ちなみにイオン銀行には、以下のような目的別ローンもあります。

他社の借り換え目的ではなく、商品購入や医療目的で利用したいなら、フリーローンよりも目的別ローンのほうが金利は低めです。(目的別ローンの金利:実質年率年3.8%~年8.8%)

| 自動車ローン | 自動車購入、買替資金、車検修理費用、パーツ購入費用、免許取得費用 |

| 教育ローン | 受験費用や入学金、進学・留学・資格取得などの費用 |

| 住宅ローン | 住宅費用 |

| リフォームローン | お部屋の増築、バリアフリーなどの改装費用 |

| 輝く女性サポートローン | 語学・ビジネススクール、美容の費用など |

| ペットローン | ペットの購入、トリミングなどの美容やお手入れ費用 |

| サブカルローン | コレクション充実や維持、ガジェットの購入費用、交通・宿泊費などの遠征資金 |

| デンタルローン | インプラントの費用、矯正などの長期的な出費、ホワイトニング費用 |

| 利用条件 | ◆以下すべての条件を満たす個人 ・日本国内に居住していること ・契約時の年齢が満20歳以上満60歳未満 ・イオン銀行に普通口座があること ・安定継続した収入が見込めること (原則前年度年収が200万円以上あること。年金受給者、学生、無職の人は不可) ・オリックスクレジット株式会社の保証が受けられること |

| 融資限度額 | 10万円~700万円 |

| 金利 | 年3.0%~13.5% |

| 他社借り換えの可否 | 可能 |

| 特徴やポイント | ・申し込みから契約まで来店不要(WEB契約可能) ・インターネットバンキングで繰上げ返済自由 |

13位 みずほ銀行多目的ローン

とにかく低金利のフリーローンを探しているなら、みずほ銀行の多目的ローンがいいでしょう。

みずほ銀行の多目的ローンなら、変動金利で年5.875%、固定金利で年6.55%の金利で利用可能です。

たとえば100万円のお金を借りたい場合、金利年15.0%と年6.55%で比較すると、1年間の金利手数料は以下の比較となります。

| 金利/年15% | 金利手数料(利息)150,000円 |

| 金利/年6.55% | 金利手数料(利息)65,500円 |

100万円以上のまとまった金額を借りると、返済期間は長期にわたります。少しでも返済を楽にするには、上記の比較表にある通り低金利のローンを利用するようにしましょう。

みずほ銀行の多目的ローンには、「年収が200万円以上」「勤続年数が2年以上」と、厳しい条件があります。

かなり厳しい審査が予想されますので、パートやアルバイトなど雇用が安定していない人は、申し込みを控えたほうがいいかもしれません。

| 利用条件 | ◆以下すべての条件を満たす個人 ・借入時の年齢が満20歳以上満66歳未満 ・最終返済時年齢が満71歳未満 ・勤続年数(自営の方は営業年数)2年以上 ・前年度税込年収(個人事業主の場合は申告所得)が200万円以上で 安定かつ継続した収入があること ・保証会社の保証が受けられること |

| 融資限度額 | 10万円~300万円 |

| 金利 | ・変動金利の場合:年5.875% ・固定金利の場合:年6.55% |

| 他社借り換えの可否 | 不可 |

| 特徴やポイント | ・利用用途を証明する書類が必要 ・年収や勤続年数の条件が厳しいが、金利は年5~6%台で利用可能 |

14位 住信SBIネット銀行フリーローン

住信SBIネット銀行は、低金利のローンを多数取り扱っています。

住信SBIネット銀行のフリーローンは、利用限度額が最高1,000万円と大きく設定されており、金利も年3.775%~12.0%と低金利で利用できる点が特徴です。

さらに住信SBIネット銀行の住宅ローン利用者なら、▲1.0%の金利優遇措置があります。

住信SBIネット銀行は店舗が実在しないネット銀行ですので、申し込みから契約までをWEB完結できる点も魅力のひとつです。

| 利用条件 | ◆以下の条件をすべて満たしている個人 ・申し込み時の年齢が満20歳以上で完済時満70歳未満 ・原則、安定継続した収入があること ・外国製の場合は永住者であること ・株式会社ジャックスの保証が受けられること ・住信SBIネット銀行に代表口座があること(同時申込可) |

| 融資限度額 | 10万円~1,000万円 |

| 金利 | 年3.775%~12.0% |

| 他社借り換えの可否 | 可能 |

| 特徴やポイント | ・最高限度額が1,000万円と高い ・住宅ローン利用者には金利優遇措置あり |

15位 JAネットフリーローン

JA(農協)も、低金利のフリーローンを扱っています。

たとえば、以下でご紹介するJA堺の場合なら、「実質年率で年4.0%~5.0%台」の低金利で借入が可能です。長期で計画的に返済したい人は、ぜひ検討してみてください。

ちなみに、JAのネットフリーローンの商品概要書には「他金融機関・信販会社等からお借入中の各種ローンお借換資金と、お借換えに伴う諸費用についても対応可能」と書かれています。

消費者金融カードローンだけではなく、銀行カードローンで融資を受けている場合も、借り換えを検討してみましょう。

| 利用条件 | ◆以下の条件を満たしていること ・地域のJA営業区域内に住んでいるか勤務先があること ・借入時の年齢が満20歳以上75歳未満 ・完済時の年齢が満80歳未満 ・継続安定した収入があること ・JAが指定する保証機関の保証が受けられること ・その他JAが定める条件を満たしていること |

| 融資限度額 | 10万円~500万円 |

| 金利 | ・変動金利の場合:標準金利4.975%、軽減後金利3.475% ・固定金利の場合:標準金利5.925%、軽減後金利4.425% |

| 他社借り換えの可否 | 可能(ただし債務整理には利用不可) |

| 特徴やポイント | 金利条件は地域のJAによって異なる場合もある |

16位 auじぶん銀行カードローン借り換えコース

他社借り換えメインで利用したいなら、auじぶん銀行カードローンがおすすめです。

auじぶん銀行はKDDIと三菱UFJ銀行が出資している銀行ですので、auユーザーには金利優遇措置があります。

さらに、借り換えコースなら年0.98%~12.5%の低金利で融資が受けられますので、消費者金融カードローンよりは完済が早くなります。

auじぶん銀行カードローンは、融資残高に応じて金利が変動する仕組みです。

年収が増えていき、さらにクレジットカードや他社ローンの返済に問題がなければ、契約中の利用限度額アップも期待できます。

利用限度額がアップすれば、さらに低い金利が適用されますので、まさに「利用すればするほど好条件で借りられるローン」といえます。

| 利用条件 | ◆以下の条件を満たす個人 ・契約時の年齢が満20歳以上70歳未満 ・安定継続した収入があること(自営、パート、アルバイトを含む) ・アコム株式会社の保証が受けられること |

| ご利用限度額 | ・au限定割誰でもコース:10万円以上800万円以内 ・au限定割借り換えコース:100万円以上800万円以内 |

| 金利 | ・au限定割誰でもコース:年1.38%~17.4% ・au限定割借り換えコース:0.98%~12.5% |

| 他社借り換えの可否 | 可能(ただし債務整理には利用不可) |

| 特徴やポイント | au IDをお持ちの方は金利優遇措置あり |

17位 ろうきんのフリーローン

勤務先の企業がろうきんの会員になっている場合は、ろうきんのフリーローンを検討してみてください。

ろうきんのフリーローンは、あまりなじみがないかもしれませんが、金利は年5%~7%台と非常に低い点が魅力です。

ろうきんのフリーローンは使い道が自由で、事業や投機目的以外なら、結婚費用や旅行代金にも利用可能です。ただし、債務整理をするための資金には使えませんので、その点は覚えておきましょう。

ちなみに、ろうきんのフリーローンは勤続年数が1年以上で税込み年収が150万円以上あることが条件となっています。

金融機関が取り扱うフリーローンとしては条件が厳しいため、転職してすぐの人は申し込みを控えたほうがいいでしょう。

| 利用条件 | ・地域のろうきん出資企業の社員、給与所得者 ・自宅や勤務先が地域のろうきん営業エリアにあること ・申込時の年齢が満18歳以上で、完済時の年齢が満76歳未満 ・同一勤務先に1年以上勤務していること(自営業者等の給与所得以外の場合は原則3年以上) ・安定継続した年収(前年税込み年収)が150万円以上あること ・ろうきん指定の保証協会の保証が受けられること ※未成年の場合は親権者の同意が必要 ※契約社員、パート社員、自営業者も利用可能 ※労働組合がない会社に勤務している場合も申込可 |

| 融資限度額 | 1万円~500万円 |

| 金利 | ・団体会員の構成員の場合:固定金利7.0% 変動金利:5.825% |

| 他社借り換えの可否 | 可能(ただし債務整理のための資金には利用不可) |

| 特徴やポイント | 勤務先がろうきんの団体会員になっている場合は金利優遇措置あり |

18位 関西みらい銀行フリーローン(関西地方限定)

関西みらい銀行のフリーローンは、仮審査までの段階なら必要書類提出は不要です。

銀行のフリーローンに申し込む場合、審査結果がわからない段階で本人確認書類や収入証明書の提出が必要になる場合があります。

関西みらい銀行のフリーローンは、本審査の段階で書類を提出すればよいため、無駄な手間も発生しません。

| 利用条件 | ◆以下条件を満たしていること ・申込時の年齢が満20歳以上、満66歳未満 ・完済時の年齢が満71歳未満 ・継続安定した収入があること ※継続安定した収入があればパート・アルバイトの方も申込可。学生や専業主婦は不可 ・所定の保証会社の保証が受けられること |

| 融資限度額 | 10万円~500万円 |

| 金利 | 固定金利:年6.0%、9.0%、12.0%、14.0%のいずれか |

| 他社借り換えの可否 | 可能 |

| 特徴やポイント | 関西みらい銀行の住宅ローン利用者には金利優遇措置あり |

19位 福岡銀行フリーローン(九州地方限定)

福岡銀行のフリーローンは、がん保障の特約が付帯できるローンです。フリーローンの返済中にがんになったときは、返済ができなくなる可能性が出てきます。

その点、福岡銀行のフリーローンでがん保障特約を付帯すると、がんと診断された場合はローン残高相当額が診断給付金として銀行へ支払われ、債務の返済に充当されます。

つまり、フリーローン利用中にがんにかかった場合は、残債の返済義務がなくなることになります。

ただし、がん保障特約を付帯する場合は、通常金利よりも年0.3%金利が上乗せされますので、その点は注意が必要です。

| 利用条件 | ◆以下すべての条件を満たす個人 ・借入時の年齢が満20歳以上69歳以下(Web申込みの場合は69歳11ヶ月まで) ・安定した収入があること(パート・アルバイト・年金受給者の場合も申込可) ・下記保証会社の保証が受けられること ふくぎん保証(株)、(株)クレディセゾンまたはSMBCコンシューマーファイナンス(株) ・融資までに、福岡銀行窓口で普通預金口座を開設できること |

| 融資限度額 | 10万円~500万円 |

| 金利 | ・Web申込:5.9%、9.9%、12.9%のいずれか ・Web申込以外:7.0%、11.0%、14.0%のいずれか ※審査のうえ、福岡銀行で決定 |

| 他社借り換えの可否 | 可能 |

| 特徴やポイント | がん保障特約付団体信用生命保険が利用可能 |

20位 常陽銀行カードローン(茨城、宮城ほか関東地方限定)

常陽銀行カードローンは、茨城県や宮城県のほか、一部の関東地方に住んでいる人のみ申し込めるカードローンです。

金利や限度額は、他行と比較しても目立った特徴はありません。ただ、常陽銀行のカードローン審査は、保証会社であるアコムが実施しています。

過去にアコムを利用していて堅実に返済していた実績がある場合、アコムの社内データに良好な取引データが残っている場合があります。

アコムを含め他社ローンで延滞などが発生していないなら、審査通過の可能性は高いといえます。

| 利用条件 | ◆以下条件を満たしていること ・契約時の年齢が20歳以上75歳未満 ・安定継続した収入があること(パート・アルバイトでも申込可) ・アコム株式会社の保証が受けられること ・茨城県、宮城県、福島県、栃木県、千葉県、埼玉県、東京都に住んでいるか勤務地があること |

| 融資限度額 | 最大800万円 |

| 金利 | 年1.5%~14.8% |

| 他社借り換えの可否 | 可能 |

| 特徴やポイント | がん保障特約付団体信用生命保険が利用可能・ローン契約時にはプライバシーに配慮可能 ※連絡先は勤務先も選択可能 ※封筒は常陽銀行の表示のみでカードローンの表示なし |

フリーローンの審査は甘い?厳しい理由は?

フリーローンは融資額も大きく金利も低いため、一般的に「審査が厳しいのでは?」と感じる人も多いでしょう。

たしかに、金利の低さは審査の厳しさと比例する傾向があります。

金利が年18.0%の消費者金融カードローンと比較して、年4~5%台の金利で利用できるフリーローンの審査は厳しくなります。

ただ、フリーローンの審査でチェックされるポイントは、ある程度限られています。審査通過の条件はどこにも公開されていませんが、銀行の公式サイトなどから、ある程度の審査条件を判断することも可能です。

ここからはフリーローンの審査通過条件や、審査通過率を高める方法をご紹介します。

フリーローンの審査で見られるポイント

フリーローンの審査では、おもに以下の点がチェックされます。

・基本的な利用条件(年齢や申込地域など)に合致しているか?

・安定した収入があり返済能力があるか?

・他社ローンやクレジットカードの利用で延滞していないか?

・過去に自己破産や個人再生など、債務整理をした履歴はないか?

上記のポイントは、おもに信用情報機関のデータ照会や、職場への電話で確認がおこなわれます。信用情報機関には、申込者の過去の金融取引データが記録されています。

過去に延滞などを発生させた場合、一部の情報を除き信用情報機関には5年間情報が残りますので、ネガティブな情報が残っているあいだは、審査通過は難しいでしょう。

職場への在籍確認も、申込者の返済能力を確認する一環でおこなわれるものです。

職場に連絡したときに本人の在籍が確認できなかった場合は、審査に落ちてしまうこともあり得ます。

フリーローンの審査に通らない理由とは?

上記のほかにも、以下のケースに該当した場合、審査に落ちてしまう可能性が出てきます。

1.他社借り入れが多すぎるケース

他社消費者金融カードローンやクレジットカードからの借り入れがある場合、債務残高によってはフリーローンの審査に落ちることがあります。

銀行のフリーローンは、消費者金融に適用される総量規制の対象ではありません。

したがって、法律上は「年収の三分の一以上の借入」でも融資されることはあります。

しかし、銀行融資の審査では、収入と支出のバランスが厳しく審査されます。

審査の結果「他社借入が多すぎて返済不能に陥るリスクがある」と判断されると、審査通過は難しいでしょう。

貸金業法で定められたルールのこと。総量規制では貸金業者(消費者金融やクレジットカードのキャッシングなど)の借り入れは年収の三分の一までと決められている

2.必要書類に不備があるケース

フリーローンの申し込みには、運転免許証やパスポートなどの本人確認書類が必要です。利用額によっては、源泉徴収票などの収入証明書類が必要になるケースもあります。

それらの必要書類に不備があると、審査に落ちることがあります。

たとえば、結婚しているのに名前を変更していなかったり、転居しているのに旧住所のままの書類を提出したりすると書類不備が発生します。

さらに、多くのフリーローンでは利用使途を証明する書類が必要になることがあります。

たとえば、利用目的を「商品購入」「リフォーム」などとした場合は、契約書や見積書などの証明書類を提出しなければいけません。

本審査で可決となっても、必要書類が提出できない場合は融資が実行されませんので、その点は覚えておきましょう。

3.申し込み内容に虚偽の記載があるケース

ケアレスミスであっても故意でも、申し込み内容に嘘があると、審査に落ちる可能性がでてきます。

たとえば、本人連絡先や勤務先の電話番号を間違って入力した場合、本人や勤務先に電話がつながらず審査がストップするケースも出てきます。

他社借入額を申告する場合も、過少申告しないように注意しましょう。

入力した情報は、本人確認書類や信用情報機関のデータと照合され、嘘があるとバレてしまいますので、くれぐれも慎重に入力することが大切です。

フリーローンの審査通過率を高める方法

フリーローンの審査通過率を高めるには、以下のポイントをおさえておきましょう。

1.収入と支出のバランスを考えて申し込む

フリーローンに申し込む際には、収入から生活費などを差し引いて、問題なく返済できるかどうかを確認してから手続きにはいりましょう。

年収のうち年間の借金返済額が占める割合を返済比率といいますが、一般的に理想的な返済比率は25%までといわれています。

この返済額のなかには、住宅ローン(賃貸の場合は賃料)が含まれます。

手取り収入から計算して、現在の借金返済額とフリーローンの返済額の合計が25%を超える場合、審査に落ちてしまうかもしれません。

もし返済比率が高い場合は、フリーローンの利用額を減額するなどして申し込むようにしましょう。

2.他社で滞納がある場合は申し込みを控える

1年に1度程度など軽微な延滞なら問題はありませんが、1ヶ月以上の長期延滞をしたことがあるなら、申し込みは控えたほうがいいでしょう。

信用情報機関のデータには、5年間情報が残ります。

過去に「延滞したかも?」と思う場合は、信用情報機関の本人開示サービスを利用し、登録情報を確認してから申し込むことをおすすめします。

信用情報機関の本人開示の方法は、以下の公式サイトを参考にしてください。

3.申込情報や必要書類は提出前に再確認する

フリーローンをWEBで申し込むケースも多いと思いますが、必要情報を入力して送信ボタンを押す前に、情報に間違いがないかよく確認するようにしましょう。

必要書類についても、スマホなどで撮影する場合は、手ブレなどで文字が不鮮明になっていないか確認することも大切です。

また、収入証明書類については最新の書類が必要となります。

源泉徴収票や確定申告書の控えを求められた場合は、昨年度分の書類を事前に用意しておくことをおすすめします。

フリーローンは審査で限度額と金利が決まる

フリーローンの審査に通るためには、審査の仕組みについても理解しておきましょう。

特にフリーローンの融資で利用者に適用される限度額と金利の決まり方については、申し込む前にきちんと把握しておく必要があります。

フリーローンの条件は、「限度額10万円~800万円」「金利年3.0%~14.5%」といったように、ある程度の幅を持たせた表記になっています。

そのため、申し込む人によっては「最高限度額」または「最低金利」で利用できるのではと、思う人もいるでしょう。

しかしそれは間違いで、フリーローンの限度額と金利は収入や信用度を調査した結果で決まります。

さきほど総量規制の内容をご紹介しましたが、フリーローンの融資でも、他社借り入れを含め年収の三分の一、または年収の二分の一までが「融資額の限界」と考えたほうがいいでしょう。(他社借り入れには住宅ローンは含みません)

たとえば、年収300万円の人であれば多くても100万円~150万円といった融資額となり、他社借り入れがあると減額される可能性も出てきます。

はじめから最高限度額が適用されるケースはありませんので、年収と他社借り入れを計算しておき、おおよその融資額をシミュレーションしておくことが大切です。

銀行のフリーローンは保証会社が実施

もうひとつ、審査の仕組みで理解しておくポイントがあります。

それは「保証会社の存在」です。

銀行のフリーローンの融資では、審査を保証会社が実施します。保証会社は、フリーローンの利用者が返済できなくなったときに、利用者のかわりに銀行へ代位弁済する責任があります。

そのため、フリーローンの審査では保証会社が損失を被らないように、利用者の返済能力を厳しく審査します。

保証会社の多くは、アコムやSMBCコンシューマーファイナンス(プロミス)など、消費者金融が担っているケースもあります。

過去に消費者金融カードローンで延滞していた履歴があると、審査に落ちる可能性も出てくるでしょう。

申し込むフリーローンの商品概要書をよくチェックし、保証会社がどこなのかを確認してから申し込むことも大切です。

フリーローンで他社を借り換える方法と注意点

ここからは、フリーローンで他社のローンを借り換える場合の手続き方法について、詳しく解説していきます。

借り換え目的でローンを利用する場合、フリーローンとカードローンの2つの方法がありますが、それぞれの違いについても説明します。

借り換えやおまとめにフリーローンを活用する場合、手続きの方法を間違うと、かえって債務が膨れ上がる可能性も出てきます。

フリーローンで借り換える場合の手続きの流れ

取り扱う銀行によっても若干の違いはありますが、フリーローンで借り換える場合の流れは、おおむね以下の通りです。

STEP1:申し込み

多くのフリーローンは、パソコン・スマートフォンから24時間申込み可能

STEP2:審査

営業時間内にフリーローンの審査を実施

STEP3:審査結果と契約

指定の連絡先に審査結果の連絡が入り、契約方法を説明されます。

STEP4:融資

融資金が銀行口座に振り込まれた後で、他社借入を一括返済

※フリーローンによっては完済証明書の提出が必要

正式なおまとめローンの場合、他社借り入れ金の返済は、フリーローンの利用者にかわって金融機関が実施する場合があります。

一方、利用者が自主的に借り換え元のローンを返済する場合は、「返済忘れ」に注意が必要です。

フリーローンを契約できた安心感から、借り換え元のローンの返済を怠ると、結局は借金が増えることになりますので、くれぐれも返済を忘れないようにしましょう。

フリーローンとカードローンの違い

フリーローンとカードローンには、以下の違いがあります。

もっとも大きな違いは、「フリーローンは追加融資が受けられない」点にあります。

また、カードローンは利用実績が積みあがると利用限度額がアップすることがありますが、フリーローンでは契約途中の限度額増額は実施されません。

| フリーローン | 融資の方式:証書型 追加融資:原則不可 契約途中の増額:不可 随時返済:可能(事前連絡や手数料が必要な場合有) |

| カードローン | 融資の方式:極度型 追加融資:可能 契約途中の増額:利用実績や他社借入額によっては可能 随時返済:可能(比較的簡単にできる) |

フリーローンおすすめを口コミでチェックしてみた

フリーローンを選ぶ際には、ネット上に投稿されている口コミも参考にしてみましょう。

ただし、ネット上にある口コミは投稿者の勘違いによるものも多数含まれます。

必ず公式サイトなどで正確な情報をチェックし、口コミが正しいかどうかを検証することも大切です。

フリーローン審査に時間がかかった口コミ

インターネットの投稿を見ると、「即日借りられると思ったのに、審査回答まで1週間程度かかりました」といった口コミが多く寄せられています。

フリーローンを取り扱っているのは、おもに銀行がほとんどです。

銀行は、消費者金融カードローンのような即日融資をおこなっておらず、フリーローンの審査回答は1週間程度かかる場合があります。

銀行のフリーローン審査では、銀行と保証会社の二重審査が実施され、ほとんどのケースで土日の審査はおこなわれません。

そのため、金曜日に申し込んだ場合は月曜日以降の審査となり、ますます審査回答が遅れます。今すぐお金が欲しいなら、消費者金融カードローンを検討しましょう。

低金利で借り換えに成功!計画的に返済できました口コミ

今回の記事でも、低金利で利用できるフリーローンをいくつかご紹介しました。

いまある借り入れを一本化するには、フリーローンのような低金利で借り換えできるローンを契約するのが早道です。

フリーローンは追加の借り入れができませんので、「ついつい借りてしまって結局借金が減らない」といった事態も避けられます。

フリーローンで完済計画をたてたら、あらたなローン契約は控え、堅実に返済していくように心がけましょう。

必要書類が多かったので面倒だった口コミ

必要書類が多いのが、フリーローンのデメリットのひとつです。

一番面倒なのは、見積書や契約書など、利用用途を証明する書類です。

ただし、いくら面倒だからといって必要書類の偽造は絶対にやってはいけません。

契約書などは「パソコンで偽造できるかも」と思うかもしれませんが、金融機関を欺いて融資を引き出すことは詐欺にあたる可能性があります。

さらに、仕事をしていないのにアリバイ会社を利用し、収入証明書類を偽造してもらうこともローンの規約違反にあたります。

不正な申し込みが発覚した場合、ローンの残債は一括返済を求められ、フリーローンは強制解約させられますので、十分注意しましょう。

フリーローン契約後に他社カードローンの審査に落ちました口コミ

フリーローンの借り入れ残高は、信用情報機関のデータに残ります。

そのため、フリーローン利用後に住宅ローンに申し込んだり、マイカーローンなどの審査を受けた場合「他社借り入れが多すぎる」と判断されて、審査に落ちることがあります。

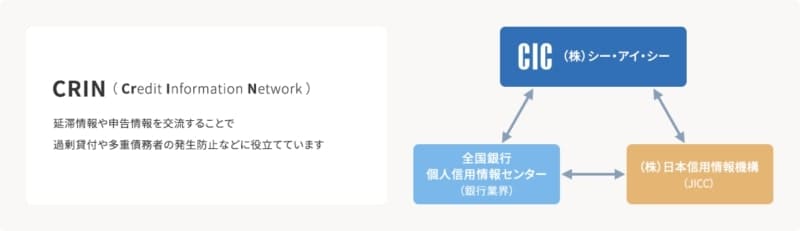

信用情報機関には「JICC(日本信用情報機構)・CIC(シーアイシー)・全銀情」の3機関があり、それぞれ特定の情報をCRINによって共有しています。

「銀行の借り入れは消費者金融にはバレない」といったことはありません。くれぐれも、過剰な借り入れは避けるように注意が必要です。

信用情報の共有システムCRIN

| 本人を識別するための情報 | 氏名・生年月日・性別・郵便番号・住所・電話番号・勤務先・勤務先電話番号など |

| 契約内容に関する情報 | 契約日・契約の種類・契約額など |

| 支払状況に関する情報 | 異動(※長期の延滞)発生日・情報の種類(異動)・終了状況(完了・貸倒など)など |

| 申告した内容に関する情報 | 申告したコメントなど |

フリーローンで借り換えできなかったときの対処法

借り換えローン目的でフリーローンを利用する人も多いでしょう。

しかし、フリーローンの審査は決して甘くはないため、残念ながら審査に落ちてしまうケースも考えられます。

最後に、借り換え目的で審査に落ちた場合の対処法についても、いくつかご紹介します。

消費者金融カードローンの無利息キャッシングで借り換える

フリーローンに借り換えるということは、いま借りているローンの金利手数料を節約したい人がほとんどでしょう。

現在消費者金融カードローンを利用中で、フリーローンの審査に落ちたのなら、他社カードローンの無利息キャッシングの利用を検討してみましょう。

たとえば、50万円を借り換えるケースで考えてみると、実質年率年18%のローンを利用している場合は1ヶ月に約7,400円の利息が発生します。

30日間無利息キャッシングが利用できれば、7,400円の金利は0円になります。

プロミスは初回借り入れ後から無利息スタート

無利息キャッシングに申し込むなら、プロミスがおすすめです。プロミスの無利息キャッシングは、他社よりも好条件です。

他社の場合、無利息期間はローン契約日の翌日からスタートします。

その点、プロミスの無利息期間は、ローン契約日ではなく「初回借入日」がスタート地点となります。

そのため「契約はしたけど借りなかったので無利息期間が過ぎてしまった」といったこともありません。

プロミスなら、アプリで申し込みから借り入れまで完結できますので、誰にもバレずに借りることも可能です。カードレス対応のため、カード不要を選択すれば自宅への郵送物もなしで借りることができます。

| 金利 | 年2.5%~18.0% |

| 借入限度額 | 1~800万円 |

| 審査時間 | 最短3分* |

| 融資時間 | 最短3分* |

*お申込み時間や審査によりご希望に添えない場合がございます。

アイフルは急ぎの融資にも対応可能

急ぎで借り換えたいなら、アイフルがおすすめです。アイフルは、公式サイトで「webなら最短20分融資」を打ち出しています(お申込みの状況によりご希望に添えれない場合があります)。

他社消費者金融カードローンの場合、審査回答はおおむね60分ですので、アイフルの審査回答はかなり早いことがわかります。

さらに、アイフルに申し込んだあとで電話をして「審査を急いで欲しい」と伝えることで、審査を早めてもらうことも可能です。

| 金利 | 年3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 最短18分* |

| 融資時間 | 最短18分* |

*お申込みの状況によってはご希望にそえれない場合があります。

paypay銀行カードローンも初回借り入れ後から無利息

paypay銀行はジャパンネット銀行から社名を変更した銀行です。ジャパンネット銀行でもカードローンが販売されていましたが、paypay銀行に変わってもカードローンのサービスは引き継がれています。

paypay銀行のカードローンは、プロミス同様「初回借入後からの無利息期間スタート」が特徴です。

利用限度額も最高1,000万円まで利用できますので、まとまった金額を一本化することも可能です。

いまのカードローンを増額してもらう

他社に借り換えができなかったとしても、現在利用中のカードローンで増額してもらう方法もあります。

利息制限法では、消費者金融カードローンで100万円を超える借り入れをする場合、「上限金利は年15.0%」です。

したがって、現在利用中の消費者金融カードローンで限度額を100万円以上に増額できれば、上限金利は年18.0%から年15.0%へ年3%ダウンすることになります。

現時点でカードローンを利用中で滞納もしていないなら、一度増額の相談をしてみることをおすすめします。

金融機関で借り換え不可なら公的融資を検討する

フリーローンや消費者金融カードローンで借り換えができないなら、公的融資も検討してみましょう。

たとえば、以下のような公的融資があります。

| 福祉協議会が取扱う公的融資 | 生活福祉資金、緊急小口資金 |

| 国の教育ローン | 日本政策金融公庫が扱う国の教育ローン |

| 高額医療費貸付制度 | 全国健康保険協会が扱う融資制度 |

ただし、公的融資を利用する場合は、生活が立ち行かなかなるほど苦しい状況にあることや、一定の収入条件があります。

利用前には、下記の公式サイトで利用条件をよく確認してから申し込むようにしましょう。

返済できないなら債務整理も考える

他社の返済に困っていて、かつフリーローンでの借り換えが無理なら、思い切って債務整理も検討してみましょう。

債務整理をするには弁護士費用が必要になりますが、費用を払ってでも債務を整理できれば、人生の再スタートもきれます。弁護士費用のお金がない場合は、それも含めて弁護士に相談してみましょう。

弁護士の中には費用を立て替えが可能な場合や法テラスによって立て替えができる場合があります。

借金減額または免除の債務整理には、大きくわけて以下3つの方法があります。

| 任意整理 | 特定のローンについて債権者と話し合い、将来発生する利息を減免してもらい長期返済する方法 |

| 個人再生 | 裁判所の決定により、借金を減免し3年(最長5年)で返済する方法(自宅などの不動産は手放さなくてもよい) |

| 自己破産 | 裁判所の決定で免責がおりれば、借金返済の義務はなくなる。一定額以上の預貯金や保有している不動産は処分する必要がある。 |

債務整理は個人でもできますが、裁判所への手続きなどを考えると、弁護士や司法書士に相談するのがベストです。

もし最寄りの弁護士事務所がないなら、下記法テラス(国の機関)に相談してみることをおすすめします。

フリーローンのおすすめ人気ランキングまとめ

フリーローンは、まとまった金額の融資が受けられる一方で、審査が厳しい一面もあります。

ただ、この記事でご紹介した通り、いくつかの基本条件をクリアしていれば問題なく審査通過も可能です。

しかし、「他社借り過ぎ」や「他社延滞」は審査落ちの原因となります。

現在カードローン利用中でフリーローンでの借り換えを検討している人は、特に延滞や過剰な借り入れに注意し、利用するように心がけましょう。