レイクは学生で借りると親に知られる?いくらの限度額になるかも解説

学生がカードローンを利用する際に気になるのが「親に借金が知られないか…。」といったことではないでしょうか。

カードローンの利用が親に見つかってしまうと、学費などを援助してもらっている親に余計な心配をかけることになります。

本記事は、レイクを例に「親に知られずにカードローンを利用する方法」をご紹介します。

学生がレイクを利用する場合、どれくらいの限度額まで借りられるのかも詳しくお伝えしていきますので、是非カードローン申込み時の参考にしてください。

・学生がレイクを利用する場合の申し込み条件

・学生がカードローンを利用して親に知られる原因と対策

・学生がレイクで借りられる限度額

・レイクの審査通過のコツ

ちなみに学生でもカードローンの利用経験者は一定数あり、利用する理由としては「生活費の補てん」「欲しいものがあった」「クレジットカードの支払い代金のため」といったものが多い傾向にあります。

学生がレイクを利用する条件

まず、はじめに学生がレイクを利用する場合の申し込み条件から、詳しく見ていきましょう。

レイクの審査に通るための必須条件は、「安定した収入があること」です。返済能力がない人は、カードローンを利用できません。

たとえ毎月少ない給料でもかまいませんので、安定したアルバイト収入が求められます。

| 金利 | 年4.5%~18.0% |

| 限度額 | 最大500万円 |

| 審査時間 | 最短15秒 |

| 融資時間 | 最短25分* |

| 公式サイト | レイクHP |

*21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

| 商号 | 新生フィナンシャル株式会社 |

| ご融資額 | 1万円~500万円 |

| ご利用対象 | 満20歳~70歳 安定した収入のある方(パート・アルバイトで収入のある方も可) |

| 貸付利率(実質年率) | 年4.5%~18.0% ※貸付利率はご契約額およびご利用残高によって異なります。 |

| 遅延損害金 | 年20.0% |

| ご返済方式 | 残高スライドリボルビング方式 元利定額リボルビング方式 |

| ご返済期間・回数 | 最長5年・最大60回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。 |

| 必要書類 | 運転免許証等 収入証明(契約額に応じて新生フィナンシャルが必要とする場合) |

| 担保・保証人 | 不要 |

| 貸金業登録番号 | 関東財務局長(11) 第01024号 日本貸金業協会会員第000003号 |

アルバイトなどで安定した収入があること

学生の場合は、授業やサークルなどの活動も忙しく、なかなかアルバイトの時間がとれない人も多いでしょう。

一般的に、毎月のアルバイト収入は「5万円~10万円程度」といった人がほとんどかもしれません。

レイクの審査では、利用者の返済能力が重視されます。

カードローンの返済は毎月続く場合がありますので、1年間の年収ベースよりも「毎月どれだけ安定した給料をもらっているか」が審査通過のカギとなります。

そのため、「アルバイト収入なしの月もある」「決まったアルバイト先がない」といった学生は、レイクの審査通過は難しいかもしれません。

ちなみに、安定収入と勤続年数は関係ありません。仮にアルバイトを始めて1週間でも、今後もバイトを続ける予定であれば安定収入と見なされます。

学生であれば、飲食店や家庭教師のアルバイトが多いと思います。

レイクを含め、消費者金融では50万円以下の申込と他社の借入と合わせた借入合計が100万円以下の場合は、原則収入証明書は不要になっていますので、アルバイト収入は自己申告制となります。

しかし、あまりにもかけ離れた収入の場合、不審と判断され審査落ちする原因になりますので、アルバイト収入は本当の金額を申告しましょう。

アルバイト収入があれば学生でも借りれる消費者金融

大手消費者金融はアルバイトの収入があれば「安定した収入」と見なされます。

プロミスは18歳以上(高校生不可)、アコムやレイク、アイフル、SMBCモビットは20歳以上から申込が可能となっています。詳しくは18歳19歳お金借りるでご覧ください。

| 金利 | 年2.50%~18.00% |

| 限度額 | 800万円まで |

| 審査時間 | 最短3分* |

| 融資時間 | 最短3分* |

| 公式サイト | プロミス詳細はこちら |

※お申込み時間や審査によりご希望に添えない場合がございます。

| 金利 | 年2.40%~17.90% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短20分* |

| 融資時間 | 最短20分* |

| 公式サイト | アコムの詳細はこちら |

*お申込時間や審査によりご希望に添えない場合がございます。

| 金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短15分* |

| 融資時間 | 最短15分* |

| 公式サイト | 詳細はこちら |

*最短即日融資は申込の曜日、時間帯によって翌日以降の取扱となる場合があります。

| 金利 | 年3.0%~18.0%* |

| 限度額 | 最大800万円* |

| 審査時間 | 最短18分* |

| 融資時間 | 最短18分* |

| 公式サイト | アイフル詳細はこちら |

*お申込み時間や審査状況によりご希望にそえない場合があります。

*貸付条件はリンク先の公式サイトをご確認下さい。

| 金利(実質年率) | 優遇適用後金利 0.9%~17.9%*1 基準金利 3.9%~17.9%*1 |

| 限度額 | 1万円~300万円 |

| 審査時間 | 最短即日*2 |

| 融資時間 | 最短即日*2 |

| 公式サイト | dスマホローンHP |

ドコモが貸付するdスマホローンは、ドコモ利用者は対象のドコモサービスの利用状況に応じて最大年率3.0%の金利優遇が受けられるローンになっています※1。

ドコモの回線契約に基づく優遇金利年率-1.0%、dカード GOLD U、GOLD、PLATINUM契約に基づく優遇金利年率-1.5%(dカード契約ありの場合は年率-0.5%)、d払い残高からのお支払いありに基づく優遇金利※3が年率-0.5%となっており、全部の優遇金利を受けた場合、基準金利から年率3.0%差し引いた金利(年率0.9%~17.9%※1)で借りることが可能です。

原則自宅へ郵送物なしで借りれるので家族に内緒で利用したい人にもおすすめです。ドコモ回線を利用していなくてもdアカウントをもっていれば申し込みができます。

※1 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

※2 即日審査:年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます。即日融資:システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※3 d払い残高からの支払いが対象となります。電話料金合算払いからのお支払い、dカードを含むクレジットカードからのお支払い、dポイント利用は対象外です。ただし、d払い残高からのお支払いとdポイント利用を併用いただいた場合は対象となります。

学生でも20歳以上であることが条件

レイクの利用条件は、「満20歳以上満70歳まで」です。

したがって、未成年の学生の場合はレイクに申し込んでも審査通過はできません。

中小の消費者金融では、「18歳から利用できる学生ローン」を展開しているところもありますが、大手消費者金融カードローンの場合は全社「20歳以上」となっています。

未成年者に貸付けしているのは「カレッヂ」という学生ローンだけです。未成年者は親の同意がなければ契約取り消しができるので、どこも貸付をしていません。

レイクは学生でも原則在籍確認がない

学生がお金を借りる時に不安に思う項目として「在籍確認」があります。

在籍確認とは電話や書類で本当にアルバイト先に勤務しているのかを確認することですが、レイクは原則在籍確認はありませんのでアルバイト先に電話がかかってくる心配も不要です(審査結果によっては電話での在籍確認が必要になる場合もあり)。

参考記事としてプロミスの在籍確認に関して、プロミスの在籍確認を完全解説で詳しく解説していますのでご覧ください。

A:原則、ご自宅やお勤め先への確認はお電話ではおこなっておりません。ただし、審査の結果によりお電話での確認が必要となる場合があります。

当社から連絡の際は、お客さまのプライバシーには十分に配慮し、ご本人さま以外には「レイク」や「新生フィナンシャル」という名称はお出しいたしません。非通知もしくは発信専用の番号で、担当者の個人名にてお電話をさせていただきます。

(引用元:レイクよくある質問)

レイクは在籍確認について相談可能と公式サイトに記載されています。もし在籍確認が不安な人は、申込後にお客様フリーダイヤル(0120-09-09-09)に連絡して相談してみましょう。

電話連絡が嫌な人はSMBCモビットで申し込むか、アイフルが良いでしょう。

SMBCモビットなら原則電話による在籍確認・郵送物なし!

| 金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日* |

*最短即日融資は申込の曜日、時間帯によって翌日以降の取扱となる場合があります。

SMBCモビットであれば、原則電話による在籍確認・自宅への郵送物一切なしで借りることが可能です。

他社カードローンで借り過ぎていないこと

レイクは消費者金融カードローンですので、「年収の三分の一以上は借りられない」と定められた総量規制のルールが適用されます。

学生で、数社のカードローンを利用しているケースは少ないかもしれません。

ただ、クレジットカードのキャッシングを利用している学生は要注意です。

たとえば、毎月5万円のアルバイト収入があると年収は60万円となります。

一方で、クレジットカードのキャッシングで20万円を借りている場合、その時点ですでに「年収の三分の一の借り入れがある」とみなされて、レイクの審査通過はできません。

総量規制については、下記「日本貸金業協会公式サイト」で詳しく解説されていますので、ぜひご覧ください。

ちなみに、クレジットカードのショッピング利用金額は割賦販売法という別の法律になり、総量規制の金額には含まれません。

仮に鞄や洋服などの買い物でリボ払い残高が30万円あったとしても、その金額は年収の3分の1の計算には含まれませんので安心してください。

総量規制の計算に含まれるのは、クレジットカードのキャッシング(現金借入)のみで、ショッピングは含まれないとおぼえておきましょう。

必要書類が用意できること

レイクに申し込む場合、運転免許証やパスポートなどの本人確認書類を提出する必要があります。

レイクの借り入れ限度額が50万円を超える、または他社貸金業者からの借入額と、レイクの限度額合計が100万円を超える場合は収入証明書の提出も必要となります。

学生で50万円~100万円を借りるケースは少ないと思いますので(年収が最低でも150万円以上必要になるため)、まずは本人確認書類を不備なく提出するように準備しておきましょう。

本人確認書類の不備については、あとの見出しで詳しく解説します。

カードローンの利用が親に知られる4つの原因

ここからは、レイクの利用が親に知られる4つのケースについて詳しく見ていくことにしましょう。

レイクに限らず、カードローンの利用が親に気づかれる原因は、ある程度共通しています。

・レイクからの電話で気付かれる

・郵送物が送られてくることで見つかる

・レイクのカードが親に見つかる

・店舗への出入りを見られる

それぞれの対処法については、あとの見出しで詳しく触れます。

自宅への電話で気付かれる

レイクからの電話が自宅の固定電話にかかってきたり、家族がまわりにいるときに自分の携帯電話にレイクからの電話があると、親に気づかれる可能性がでてきます。

レイクからの電話は、原則個人名でかかってきます。

そのため、親から根掘り葉掘り聞かれないかぎり知られる可能性は少ないのですが、それでも聞き慣れない個人名から電話がかかってくると怪しまれる可能性は高いでしょう。

しかし、レイクから自宅や携帯に電話が入ることは延滞時以外ほぼありません。

基本的に消費者金融は顧客のプライバシー保護を最優先するため、くだらない用事やどうでも良い営業などは一切電話連絡しないのです。

郵送物が見つかる

レイクで親に見つかるケースでもっとも多いのが「郵送物」です。

頻繁にレイクから郵送物が送られてくることはないのですが、郵送されるとすれば以下のケースが考えられます。

・レイクのキャッシング専用カードが郵送される

・利用明細書や契約書の控えが郵送される

・督促状が届く

ちなみに、レイクからの郵送物に書かれている差出人名は、「レイク」ではなく「SFセンター」と記載されています。

そのため、封筒を見られただけではレイクの郵送物とはわかりません。

ただ、見慣れない郵送物を不審に思った親が「SFセンター」を検索すると、レイクであることがわかってしまいます。

できれば、レイクからの郵送物は避けたほうが無難です。

Q:Web契約(郵送あり)で契約しました。カードはいつ頃送られてきますか?

A:カードの到着までは7日から10日ほどかります。ご契約手続き後、簡易書留でご登録住所に郵送いたします。郵便物の差出人には「SFセンター」と記載されております。

レイクのカードを持っていることが見つかる

レイクの「カードあり契約」をすると、キャッシング専用のカードが発行されます。

カードの表面にはレイクとは書かれていませんが、多くの人はカードを2枚重ねて、カードローンは2枚目にして保管するなどしています。

店舗への出入りを親に見つかる

レイクに申し込む際に、自動契約機に出入りしているところを親に見られたり、契約後にレイクの店舗(ATM)に出入りしているところを親に見つかる場合もあるでしょう。

レイクの自動契約機は、主要ターミナル駅近辺や繁華街にも設定されていますので、親以外の知人に見つかってしまい、親に知らされる可能性もあります。

レイクを親に内緒で申し込む方法

上記のリスクを考えて、親に見つからずにレイクを利用する方法について解説します。

さきほどのとおり、レイクが親に知られる原因のほとんどは「郵送物」です。

そのため、可能なかぎり郵送物が送られてこないように申し込むのが、気づかれないコツです。

カードレス契約で申し込む

レイクのカードローンは、キャッシング用カードを発行する方法と、カードレスで契約する方法が選べます。

カードレスで契約すれば、自宅にカードが届く心配も不要ですし、普段の生活でレイクのカードを見つかるリスクもなくなります。

レイクでカードレス契約をするには、WEB契約の画面で「WEB完結郵送なし」を選択するだけですので非常に簡単です。

もし、カードローン利用中にカードが必要になったら、後日カード発行も可能です。

1.レイク公式サイトより申込開始(WEB完結※郵送物なし)

2.スマートフォンで本人確認後、審査実施。審査通過後WEBで契約完了

3.希望の借り入れ金額を自分の口座に振り込んでもらう

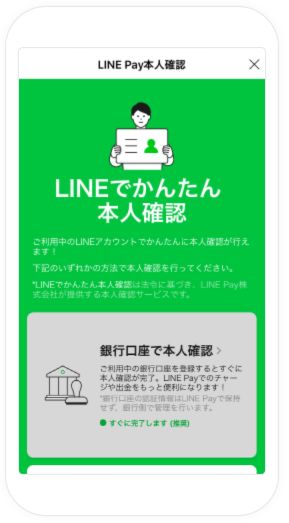

レイクの郵送物をなくすには本人確認方法に注意!

ちなみに、レイク契約時の郵送物を完全にストップしてもらうためには、契約時に「スマート本人確認」または「口座登録で本人確認」を済ませる必要があります。

レイクから郵送物が送られてくるのには、「申し込み者が申告した住所に本当に住んでいるか確認するため」といった理由もあります。

そのため、郵送物を避けてもらうには、厳正な本人確認の手続きが必要になるのです。

スマート本人確認の方法は、以下のレイク公式サイトから確認できます。

運転免許証を撮影したあとで自分の顔を撮影し、免許証の顔と実際の顔に相違がないか確認してもらうだけですので、2~3分の手続きで完了します。

自動契約機から申し込む

レイクの自動契約機で申し込めば、契約書の控えやカードもその場で発行されるため、自宅への郵送はなにもありません。

学生がカードローンに申し込む場合、「借り入れがはじめてなので色々と不安」と感じる人も多いでしょう。

その点、レイクの自動契約機なら、オペレータに相談しながら手続きができますので、とても安心です。

1.申込

最寄りのレイクの自動契約機から申し込む(はじめてのお申し込みを選択)

2.審査

運転免許証などの本人確認書類を提出し、審査を開始してもらう

3.契約

審審査通過後、自動契約機で契約完了。契約内容確認書を確認したら署名し持ち帰る

4.借入

その場でカードが発行されるので、隣にあるATMやコンビニATMで借り入れ

自動契約機で申込して審査落ちの場合無駄足になるので、WEB申込して審査通過後に自動契約機に行くことをおすすめします。

自宅の固定電話は登録しない

レイクからの電話を避けるためには、実家の固定電話は登録しないように注意しましょう。

レイクの申し込み画面には、固定電話を登録する箇所もありますが、固定電話番号を入れなくても審査には影響しません。

ただ、家族と一緒のときにレイクから電話があると、親に見つかるのは避けられないかもしれません。

ちなみに、カードローンの申し込み以外でレイクから電話があるとすれば、以下のケースが考えられます。

・カードローンの限度額増枠の案内

・返済日を過ぎても返済しなかった場合の督促

・カードの不正利用などのトラブルが発生した場合

どうしてもレイクからの営業電話(増枠案内)を避けて欲しいなら、その旨を伝えておくといいでしょう。

携帯、自宅にも絶対電話をしないで欲しいと言えば、レイクは電話をしてきません。

ただし、延滞時の督促の電話は避けられませんので、その点は注意が必要です。

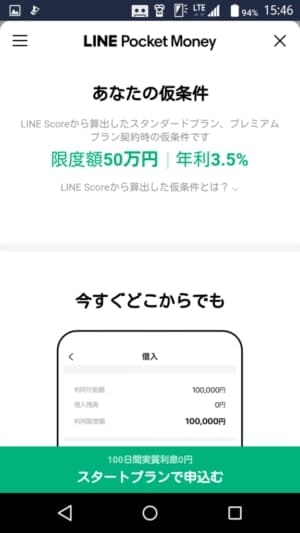

学生がレイクで借りられる限度額とは?

レイクで親に知られず申し込めたら、つぎは「いくらまで借りられるのか」が気になるところです。

ちなみに、レイクの最高限度額は「500万円」となっています。

ただし、いくら500万円まで借りられるレイクでも、学生が高額の借り入れをすることは不可能です。

学生のレイク利用限度額は10万円前後

学生が多額の借り入れができないのには、さきほど触れた「総量規制のルール」が関係しています。

レイクに申し込んだ時点で、他社貸金業者からの借り入れ額が0円の場合、レイクで借りられるのは年収の三分の一までです。

ちなみに「年収の三分の一」は、あくまでも借り入れの限界を示した額ですので、レイクに申し込んだ学生すべてが、年収の三分の一まで借りられるというわけではありません。

実際の限度額はレイクの審査で決定されるため一概にはいえません。

一般的には、学生の利用限度額は10万円前後と思ったほうがいいでしょう。

学生の限度額が低い理由

学生のなかには、毎月のアルバイト収入が10万円を超えており、年収ベースで100~150万円程度稼いでいる人も少なくないでしょう。

レイクに申し込む学生のなかには、「この年収なら50万円程度は借りられるに、なぜ10万円?」と思う人がいるかもしれません。

カードローンの初回契約時には、申し込み者の収入や他社ローンの利用状況を審査し、返済に無理がない範囲で限度額が決定されます。

ただ、いくら年収が多くても「毎月きちんと返済できる人かどうかは、カードローンの返済実績を見ないと判断できない」というのがレイクの本音でしょう。

この考え方は、レイクに限らずほとんどのカードローンでは同じです。

学生かどうかにかかわらず、初回限度額は低めに設定され、利用途中で信用度がアップすれば年収と他社借り入れ額次第で限度額アップが望めます。

収入が増えると増額申請も可能

したがって、レイクの初回限度額が少なかったとしても、毎月堅実な利用は心がけるようにしましょう。

学生の間にアルバイト収入が増えたり、社会人になってから年収がアップすれば、利用限度額増枠の申請が可能になります。

ただし、限度額を増やしてもらうには、別途審査が必要になる点は覚えておきましょう。

レイクの審査に関しては、レイク審査は通りにくい?審査通過率と審査難易度を他社と徹底比較で詳しく解説しています。

学生も学生以外の人も、基本的に審査基準は同じなので、是非ご覧ください。

学生がレイクを利用するメリット

学生がカードでお金を借りる場合、レイクのような消費者金融に申し込むか、クレジットカードのキャッシングを利用するのが一般的です。

ここからは、数あるローンのなかでも、レイクを学生にオススメする理由について、いくつかのポイントをお伝えしていきます。

無利息期間が最大180日間と長い

「無利息期間」とは、カードローンの初回契約者に対し適用される「利息サービス期間」のことです。

大手消費者金融カードローン各社では無利息期間を設定しており、ほとんどのカードローンで初回契約日翌日から30日間の無利息が適用されます。(プロミスは初回借り入れ後、無利息期間がスタートします)

カードローンを上手に利用するためには、できるだけ金利手数料を節約することが大切です。

したがって、可能なかぎり無利息期間が長いカードローンを選ぶのが賢い利用方法といえます。

レイクの場合、カードローンの初回契約者に対し、以下の無利息期間が用意されています。

・WEB申込なら新規契約60日間無利息(契約額が1~200万円の場合)

・借入のうち5万円までを180日間無利息(契約額1~200万円の場合)

※ともに初回契約翌日から無利息期間がスタートし、無利息期間終了後は通常の金利が適用されます。

・60日間無利息(Web申込み限定)、5万円まで180日間無利息(契約額1万円~200万円まで)、30日間無利息の併用はできません

・新生フィナンシャルで初めて契約いただいた方が対象。60日間無利息はWeb申込みの方で契約額が1~200万円の方のみ

・無利息期間経過後は通常金利適用となります

・初回契約翌日から無利息適用となります

アルバイト収入でも申し込める

アルバイト収入でも申し込める点は、レイクに限らず大手消費者金融カードローンに共通している点です。

銀行カードローンなどでは、年収条件が設定されている場合もありますので、学生のアルバイト収入だけでは申し込めないケースがあります。

また、学生は申込条件対象外の銀行カードローンもあります。

その点、レイクはアルバイト収入でも毎月の収入が安定していれば、申し込むことは可能です。

WEB申込なら最短25分融資も可能*

学生がカードローンを利用する場合、申し込み当日中に飲み会費用が必要だったり、クレジットカードの引き落としに間に合わないなど、急ぎの融資を希望する場合も少なくありません。

レイクの公式サイトには、「WEB申込なら最短25分融資も可能*」と書かれていますので、急ぎの融資を希望する学生にレイクは最適といえます。

*21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

Q:審査結果の連絡までどのくらいの時間がかかりますか?

A:お申込み完了後に、審査結果のご確認が可能です。すぐに審査結果のご確認ができない場合は、審査が完了次第、メールもしくはお電話でお知らせします。 夜間のお申込みや審査の混雑状況によっては、 ご連絡までにお時間がかかることがあります。

学生がレイクの審査にとおるためのコツ

ここまでご紹介したとおり、レイクは親に気づかれるリスクが少ないカードローンですし、学生でもアルバイト収入があれば申し込める点が魅力です。

ただ、いくら魅力的なカードローンだったとしても、審査に通過しないと当然のことながら借り入れはできません。

そこで、学生がレイクの審査に通過するコツについても、いくつかご紹介しておきます。

必要書類を不備なく用意しておく

さきほどレイクの必要書類について触れましたが、提出する書類に不備があると審査が長引いたり、最悪のケースでは審査落ちすることがあります。

レイクの申し込みでよくある書類不備には、以下のパターンが考えられます。

| 住所相違 | 転居しているのに免許証の住所変更をしていなかったため、申し込み情報の本人住所と免許証の住所が相違している |

| 画像不鮮明 | ・スマートフォンで書類を撮影するときに、蛍光灯の写り込みなどで文字がよく見えない ・撮影時の手振れで書類の文字が不鮮明 |

| 書類が古い | ・運転免許証の期限切れ ・収入証明書類(給与明細書など)が古い |

| 書類偽造 | 虚偽の申し込みをするために、偽造した書類を使った |

上記のとおり、レイクで発生する書類不備はある程度共通していますので、事前に不備がないように準備しておきましょう。

住所相違の場合は、最寄りの警察署または免許試験場で住所変更手続きをしてから申し込みするようにしましょう。手続きは簡単です。

(参考サイト:運転免許証の住所変更の方法とは?)

もし、住所変更している時間がなければ、今の住所に住んでいる証明として、3ヵ月以内の公共料金領収証を提出するようにしましょう。

公共料金は、水道・ガス・電気・NHKなどがあります。直近の消印が付いた郵便物等でも審査次第でOKになります。

ちなみに虚偽申込は100%審査落ちになり、場合によっては詐欺申込として通報される可能性があります。

クレジットカードや他社ローンで延滞をしない

レイク以外の他社ローンやクレジットカードなどを利用している場合、返済が滞った状態でレイクに申し込むと審査落ちの確率が高くなります。

とくに、他社で61日以上長期の延滞が発生している場合は、信用情報機関に金融事故(ブラック情報)として登録されている可能性があるため注意しましょう。

また、長期の延滞をしていなくても1~2日程度の延滞を度々繰り返している場合も、レイクでは審査落ちすることがあります。

他社を利用している場合は、くれぐれも延滞しないよう堅実な利用を心がけましょう。

ちなみに虚偽申込は100%審査落ちになり、場合によっては詐欺申込として通報される可能性があります。

他社の返済日当日で未入金の状態は返済のための借入と判断される可能性があるので、入金後に申込した方が良いです。

申し込み情報に嘘は書かない

カードローンの審査では、申し込み情報と本人確認書類の内容、そして信用情報機関に登録されているデータが照会されます。

そのため、それぞれの情報に相違点があると「虚偽の申告」とみなされて審査に落ちるかもしれません。

さらに、アルバイトをしていないのに虚偽のアルバイト先を記入したり、収入もないのに年収があるように見せかけたりすることも審査では不利になります。

虚偽の申告をして審査通過したとしても、利用中に虚偽申告が発覚すればカードローンの残債を一括返済するように求められ、信用情報機関には「強制解約」といったネガティブな情報が残ります。

一度信用情報機関にネガティブな情報が残ると、5年間情報は消えません。

クレジットカードの申し込みや、マイカーローンの申し込みにも支障をきたしますので、くれぐれも虚偽の申告はやめましょう。

学生がカードローンを利用する場合の注意点

最後に、学生がレイクのようなカードローンに申し込む際の注意点についても、いくつかご紹介しておきます。

とくにカードローンなどの「借り入れに関する基礎知識」にうとい学生の人は、違法業者の罠にかかる場合もありますので要注意です。

審査なしで利用できる違法業者に注意する

レイクのカードローンでは、厳正な審査がおこなわれます。

一方で、インターネットの情報を見ると以下の広告を見かけることがあります。

「金融ブラックでも無審査で融資します」

「他社断られた方でもOK!無審査で3万円貸します」

「簡単な本人確認だけで個人的に融資します」

結論からいうと、上記のようなうたい文句で融資の広告を出している業者は、ほぼ違法業者と思っていいでしょう。貸金業法第16条の誇大広告の禁止に抵触します。

貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

貸金業者を規制する貸金業法では、融資をする際に「利用者の返済能力を調査すること」が義務づけられています。

そのため、厳正な審査をおこなわない貸金業者は、貸金業登録をしていない違法な業者である可能性が高いのです。

違法業者から融資を受けると法外な利息を取られたり、延滞すると暴力的な取り立てを受ける場合があります。

とくに、未来のある学生は絶対に利用してはいけません。

カードを作ってお金を稼げるといった誘い文句には注意

お金がないときは、「簡単にお金が稼げる!」といった情報に惑わされがちです。

カードローンを利用した詐欺行為も横行していますので、とくに学生は要注意です。

たとえば、「ローンの調査と称してカードローンに申し込ませ、融資金を搾取する」といった手口があります。

これらは名義貸しとも言われており、「返済はこちらでするので、名義だけ貸して欲しい」と言われ、「返済してくれるならいいか..。」と名義を貸す(自分自身で申し込みしてお金を渡す)人がいますが、絶対にやってはいけません。

ローンに申し込む人が20歳以上の場合、基本的にはお金を借りた人が返済義務を負わなければいけません。

なので、名義を貸しただけと言ってもカードローン業者には通用せず、支払い義務は申込して借りた本人にあります。

当然そのまま返済しなければ、自分の信用情報に延滞等の事故情報が登録され、カードローン業者からも貸金訴訟などの法的手続きを執られる可能性があります。

融資金を何に使おうが、基本的には本人の自由ですが、「名義を貸しただけなので返済はしない」は通用しないと思っておきましょう。

そして、返済すると約束していた名義を貸した人は、多分返済することはないでしょう。その人に返済の義務はないのですから。

日本貸金業協会公式サイトには、悪質貸金業者の手口が紹介されていますので、ぜひ参考にしてください。

レイクは学生で借りると親に知られる?まとめ

今回の記事でもご紹介したとおり、学生でも親に内緒でレイクに申し込むことは可能です。

むしろ大手消費者金融は学生からの申込を歓迎しています。一方銀行カードローンは学生をターゲットとしていませんので、学生が銀行カードローンに申込してもほぼ審査に通らない可能性が高いです。

ただし、カードローンで借り過ぎて返済に苦しくことだけは避けたいものです。

レイクのカードローンを利用する場合でも、借り入れ額は必要最小限度にとどめておき、アルバイト収入で早めに返済するように心がけましょう。

レイクの公式サイトでは、申し込む前に毎月の返済額や返済期間がシミュレーションできますので、利用する前の参考にしてください。

また、レイクの審査に関しては、下記の記事で詳しく解説しています。レイクの審査通過率や審査難易度についても紹介していますので、参考にしてみてください。

結論的に、在籍確認も相談可能で自宅郵送物もないレイクは学生が申込む消費者金融として、かなりおすすめなのは間違いありません。

永江将典

1980年愛知県小牧市生まれ。2003年早稲田大学理工学部応用物理学科卒業後に公認会計士試験に合格し監査法人トーマツへ入社。その後トヨタ自動車経理部に転職し、2012年に独立開業。2018年に法人化し事務所名を税理士法人エールへ変更。YouTube登録者数約9万人(2025年現在)

SNS:X(旧Twitter) Instagram Facebook

公認会計士登録:東海会29454号、税理士登録:名古屋税理士会122454号

税理士法人エールでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社から委託を受け広告収益を得て運用しております。