プロミス増額審査はいつから?審査時間や審査落ち、増額は電話かアプリかも解説

プロミスの初回契約時に設定される限度額は、多くても50万円です。利用者によっては十分な金額かもしれませんが、他社借入が多い人や、すでに限度額いっぱいまで借りている人の場合、増額を希望する人も多いでしょう。

カードローンは2件目に新規申込をするよりも今現在借りている業者に限度額を増やしてもらう「増額(増枠)」をしてもらった方が圧倒的に手間がかからずに、簡単にお金を借りることができます。

増額であれば顧客の情報(住所や勤務先など)はカードローン会社が把握しているため、契約後に住所・勤務先・年収に変更があったかどうかを確認するだけですぐに審査に移れるのです。

そして新たに契約書を交わす必要もないため、顧客・カードローン会社どちらにとってもメリットが多い手続きになっています。

この記事はプロミスで限度額を増額してもらう方法と、増額審査に通るコツ、そしてプロミスはいつから増額が可能になるのか?などについて徹底的に解説します。

そもそも増額(増枠)はどんなメリットがあるのか?

最初に増額について簡単に説明しておきます。冒頭でも説明しましたが、増額とは字のごとく、限度額を増やす手続きになります。増額と増枠の2種類の呼び方がありますが、一般的には増額(ぞうがく)と言われています。

どこのカードローンでも会員規約には、「極度額および利用限度額」の項目があり、極度額を上限として審査によって利用限度額を決めると書いてあります。

プロミスでも会員規約に下記の記載があります。

1.極度額は、お客様が希望した金額の範囲内で当社が承諾した金額とし、契約内容確認書に記載します。

2.当社はお客様の信用状況に関する当社の審査により、極度額を上限として利用限度額を定めます。お客様は利用限度額の範囲内で繰り返し借入ができます。

3.お客様に次の各号のいずれかにあたる事由が生じた場合、当社は利用限度額を減額することができます。

①本規約に違反したとき、または債務不履行があったとき

②当社から金銭消費貸借契約にもとづく借入をしたとき

③当社と他の極度借入基本契約を締結したとき

④お客様の信用状況に関する当社の審査により、当社が相当と認めたとき

4.前項に定めるほか、当社が相当と認めた場合は、当社は新たな借入を停止することができます。

5.お客様の信用状況に関する当社の審査により、当社が相当と認めた場合、当社は利用限度額を増額し、また新たな借入の停止を解除することができる。

カードローンの新規契約の場合、住所や勤務先などの申込情報を入力→審査→契約→借入となりますが、増額の場合は、住所や勤務先、年収などの変更の有無→審査→借入になるため、手続きが非常に簡単になっています。

何より契約を新たにする必要がなく、プロミス側が極度額の範囲内で利用限度額を変えるだけで、すぐに借入ができるのがメリットです。

また、2社から合計70万円借りるよりも、1社から70万円借りた方が月々の返済は低くなる場合が多く、返済の手間も2社よりも1社の方が当然楽です。

そのため、多くの人は今借りているカードローンに増額を申込み、増額審査に通らなかった場合に、新たなカードローンに申込するのが一般的になっています。

プロミスの限度額を増額してもらう方法を解説

ここからは、プロミスの限度額を増額してもらう方法について解説していきます。

まず、利用限度額を増額してもらう流れからお伝えします。

増額の申し込みそのものは、インターネット(会員サイトやアプリ)からと、電話で行うことができます。

プロミスの増額は電話よりもアプリの方が圧倒的に便利!

簡単なのは圧倒的にWEBの会員サイトまたは、アプリからの増額申込です。

電話での増額申込は、プロミスコール(0120-24-0365)に電話を入れ、会員番号や本人確認をした後、住所や勤務先、年収などの再確認(変更の有無)をされるため、ある程度時間がかかります。

それに対し、アプリはたった2STEPで手続きは完了になります。

アプリからの増額申込は、後ほど説明するプロミス会員サイトやアプリから増額を申し込むに書いてある通り、プロミスアプリにログインし、「限度額申込」から希望金額を入力するだけで申込みが完了します。

ただ、増額を希望する場合は事前のセルフチェックをしたり必要書類を用意するなど、“事前準備”が重要になってきます。

プロミス増額審査に落ちたら他の消費者金融がおすすめ

プロミスの増額審査に落ちたとしても、他社で普通に借入できる可能性は十分にあります。

但し、申し込みしすぎると信用情報に融資申込の履歴が残り、逆に審査に不利になるので、他社申込は2社以内にしておいた方が無難です。

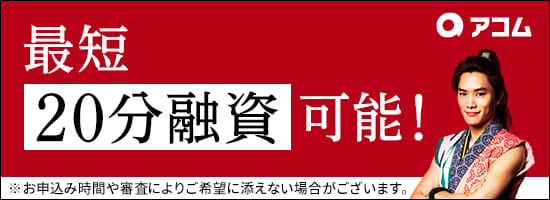

| 金利 | 年2.40%~17.90% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短20分* |

| 融資時間 | 最短20分* |

| 公式サイト | アコムの詳細はこちら |

*お申込時間や審査によりご希望に添えない場合がございます。

| 金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円* |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日* |

| 公式サイト | SMBCモビット詳細はこちら |

*申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

| 金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円* |

| 審査時間 | 最短18分* |

| 融資時間 | 最短18分* |

| 公式サイト | アイフル詳細はこちら |

*ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

*お申込の状況によってはご希望に沿えない場合がございます。

*貸付条件はリンク先の公式サイトをご確認下さい。

| 金利 | 年4.5%~18.0% |

| 限度額 | 最大500万円 |

| 審査時間 | 最短15秒 |

| 融資時間 | Webで最短10分* |

| 公式サイト | レイク詳細はこちら |

*21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

| 商号 | 新生フィナンシャル株式会社 |

| ご融資額 | 1万円~500万円 |

| ご利用対象 | 満20歳~70歳 安定した収入のある方(パート・アルバイトで収入のある方も可) |

| 貸付利率(実質年率) | 年4.5%~18.0% ※貸付利率はご契約額およびご利用残高によって異なります。 |

| 遅延損害金 | 年20.0% |

| ご返済方式 | 残高スライドリボルビング方式 元利定額リボルビング方式 |

| ご返済期間・回数 | 最長10年・最大120回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。 |

| 必要書類 | 運転免許証等 収入証明(契約額に応じて新生フィナンシャルが必要とする場合) |

| 担保・保証人 | 不要 |

| 貸金業登録番号 | 関東財務局長(11) 第01024号 日本貸金業協会会員第000003号 |

| 金利(実質年率) | 優遇適用後金利 0.9%~17.9%*1 基準金利 3.9%~17.9%*1 |

| 限度額 | 1万円~300万円 |

| 審査時間 | 最短即日*2 |

| 融資時間 | 最短即日*2 |

| 公式サイト | dスマホローンHP |

ドコモが貸付するdスマホローンは、ドコモ利用者は対象のドコモサービスの利用状況に応じ最大年率3.0%の金利優遇が受けられるローンになっています※1。

ドコモの回線契約に基づく優遇金利年率-1.0%、dカード GOLD U、GOLD、PLATINUM契約に基づく優遇金利年率-1.5%(dカード契約ありの場合は年率-0.5%)、d払い残高からのお支払いありに基づく優遇金利※3が年率-0.5%となっており、全部の優遇金利を受けた場合、基準金利から年率3.0%差し引いた金利(年率0.9%~17.9%※1)で借りることが可能です。

原則自宅へ郵送物なしで借りれるので家族に内緒で利用したい人にもおすすめです。ドコモ回線を利用していなくてもdアカウントをもっていれば申し込みができます。

※1 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

※2 即日審査:年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます。即日融資:システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※3 d払い残高からの支払いが対象となります。電話料金合算払いからのお支払い、dカードを含むクレジットカードからのお支払い、dポイント利用は対象外です。ただし、d払い残高からのお支払いとdポイント利用を併用いただいた場合は対象となります。

銀行カードローンならここがおすすめ!

次におすすめの銀行カードローンを紹介します。

| 金利 | 年1.5%~14.6% |

| 限度額 | 最大1,000万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短当日 |

| 公式サイト | 横浜銀行カードローンHP |

横浜銀行カードローンは、神奈川県、東京都、群馬県(前橋市、高崎市、桐生市のみ)に居住またはお勤めの方におすすめのカードローンです。

横浜銀行の口座なしでも申込可能で、審査時間は最短即日、ご契約と同時に希望の口座へ振込融資ができるため、最短当日融資も可能になっています。

銀行水準の金利なので、消費者金融などの借入を一本化するおまとめローンとしても利用でき、借入・返済の提携ATM手数料は0円(ただし、横浜銀行ATM、コンビニ等ATM以外の提携金融機関ATMでのお借り入れには、所定の利用手数料が必要となります。)と非常に便利になっています。

| 金利 | 年15.0% |

| 限度額 | 初回最高50万円 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 公式サイト | セブン銀行カードローンHP |

セブン銀行カードローンは原則24時間365日、セブン銀行ATMの借入・返済手数料が0円に加えて、申し込みから契約までアプリで完結するので非常に便利です。

利用にはセブン銀行の普通預金口座が必要ですが、Myセブン銀行(スマートフォンアプリ)からの申し込みなら最短10分で開設が可能となっています(※最短10分で口座を開設するには平日9時から19時までのお申込みが必要です)。

金利が年15.0%で最短翌営業日融資の銀行カードローンなので、急ぎの方にもおすすめです。

| 金利 | 年2.64%~年14.94% |

| 限度額 | 10万円~1,000万円 |

| 審査時間 | 数日 |

| 融資時間 | 数日 |

住信SBIネット銀行カードローンの金利は年2.64%~年14.94%の銀行水準となっていますが、下記条件が該当する方はさらに最大0.6%の金利優遇が受けられます。

| 1.SBI証券口座保有登録済みの方 2.住信SBIネット銀行の住宅ローン*残高がある方 |

基準金利より年-0.5% |

| 3.住信SBIネット銀行のミライノカード(JCB)を所有し、 かつ住信SBI銀行口座を引落口座に設定している方 |

基準金利より年-0.1% |

金利優遇に加えて「かんたん診断」は最短30秒で金額・金利目安が確認でき、借入や返済時の提携ATM(イオン銀行、セブン銀行、ローソン銀行、イーネット)手数料が0円なのも大きなメリットです。

消費者金融からの借り換えはもちろん、おまとめローンとしての利用もおすすめできます。銀行カードローンでも自宅にカード等の郵送がないため、安心して利用できます。

| 金利 | 年1.5%~14.5% |

| 限度額 | 10万円~800万円 |

| 審査時間 | 最短当日* |

| 融資時間 | 最短当日* |

*申込完了後の確認事項や、本人の確認書類の提出状況によって異なる場合がございます。

三井住友銀行カードローンは銀行でも最短当日融資が可能になっています。

三井住友銀行の普通預金口座不要で申込みでき、ローン契約機でカードを受け取る場合、もしくはカードレスを選択される場合に、自宅への郵送物なしで借入することもできます。プライバシーを守りたい人にはおすすめの銀行カードローンです。

プロミスで限度額を増やしてもらえるかセルフチェック

プロミスの利用限度額増額には、審査が伴います。そのため、無計画に増枠審査に申し込むと融資申込の履歴が信用情報機関に残り、今後のローン審査にも悪影響を及ぼすこともあります。

プロミスで増額を希望する場合は、以下のポイントにて審査前のセルフチェックをするようにしましょう。

・ポイント1:増額後、総量規制(※)に該当しないかどうか?

・ポイント2:プロミスや他社ローンで延滞を繰り返していないか?

・ポイント3:増額しても返済に無理はないか?

特に、「ポイント1」の総量規制に該当する場合、利用者に信用力があっても増額審査通過は難しいでしょう。総量規制に関する内容については、このあと詳しく解説します。

プロミス増額審査の必要書類を用意する

セルフチェックで問題なければ、増額に必要な書類を準備しておきましょう。

用意する書類の例は、以下の収入証明書類です。

| 源泉徴収票(最新のもの) | ・提出日が1月1日から2月末日の場合は、証明する年度が前々年度以降のもの ・提出日が3月1日から12月31日の場合は、証明する年度が前年度のもの |

| 確定申告書(最新のもの) | ・証明年度が前年分のもの (提出日が1月1日から3月31日の場合は、証明年度が前々年分のものも受付可能) |

| 税額通知書・所得(課税)証明書 | ・所得(課税)証明書は「収入額」と「所得額」の記載があるもの ・提出日が1月1日から6月30日の場合は、証明する年度が前々年度以降のもの ・提出日が7月1日から12月31日の場合は、証明する年度が前年度のもの |

| 給与明細書 | ・直近1年間に賞与がない場合…直近2ヶ月分 ・直近1年間に賞与がある場合…直近2ヶ月+1年分の賞与明細書 ※現在の勤務先から発行される書類であること |

ただ、増額審査に申し込む人全員、上記の書類が必要になるわけではありません。収入証明書が必要なのは以下に該当する場合のみです。

・過去に収入証明書類を提出していて、前回提出日から3年以上が経過している

・増額後にプロミスの利用限度額が50万円を超える

・増額後にプロミスの利用限度額と他の貸金業者から借入額合計が100万円を超える

仮に現在の限度額が30万円で、50万円の限度額へ増額申込し、増額審査結果が限度額70万円で出ることはよくある話です。50万円以下の限度額希望でも収入証明書を用意しておくことをおすすめします。※70万円の結果が出ても50万円で契約すれば収入証明書不要です。

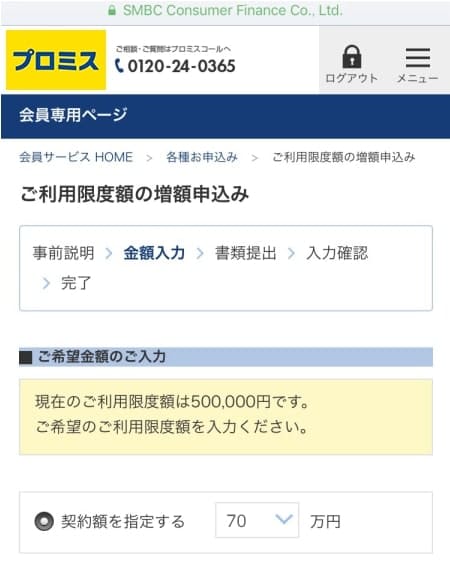

プロミス会員サイトやアプリから増額を申し込む

上記の事前準備が終わったら、パソコンやスマホで会員サイトにログインするか、アプリを使って以下のとおり増額申請をしてください。

STEP1:アプリから申込

プロミスアプリにログイン

STEP2:選択

会員サービス一覧から「限度額申込」を選択

STEP3:金額

希望金額を入力

STEP4:申し込み完了

増額審査申し込み完了

なお、プロミスの増額審査申し込みは24時間行えます。ただ、審査可能時間は9時~18時までです。

夜間の申し込みは翌日審査回答になりますので、その点は覚えておきましょう。

審査は基本的には申込順になりますので、早く結果が知りたい人は夜間でも申込だけしておきましょう。

プロミス増額審査時間は最短20分!土日でも審査可能

プロミス増額審査の時間は新規申込と同じ、最短20分となっています。増額審査は新規申込の審査よりも手間が少ないため、もっと審査が早くてもいい気がしますが、プロミス公式サイトには最短20分と書かれています(※お申込み時間や審査によりご希望に添えない場合がございます)。

また、プロミス増額は土日でも審査が可能となっています。そのため土日祝に急遽お金が必要になった場合でも審査してくれるので安心です。

| 土日の営業時間 | ・インターネット:24時間 ・プロミスコール(電話):9:00~21:00(自動音声対応) ・自動契約機:*9:00~21:00 |

| 平日の営業時間 | ・インターネット:24時間 ・プロミスコール(電話):9:00~21:00(9:00~18:00はオペレーター対応 ・自動契約機:*9:00~21:00 |

*契約機により営業時間が異なります

プロミスの増額審査でチェックされるポイント

プロミスで増額を申し込むと、プロミス側で増額しても問題がないかどうか審査が実施されます。

詳しい審査基準は公開されていませんが、以下のポイントは必ずチェックされます。下記のポイントに自分が該当していないか、よく確認してから申し込むようにしましょう。

①プロミスで入金遅れがないか?延滞歴の有無を確認

プロミス利用中に何度も延滞した履歴があったり、増額申し込みの時点で延滞したりしている場合は、審査通過は難しいでしょう。

プロミスも慈善事業で融資をしているわけではありませんので、返済されないリスクがある利用者に、新たな融資は行いません。

また、毎月1週間~2週間程度の延滞をしている顧客は、プロミスから督促のハガキを出したり、携帯電話に請求の電話をするなど、コストや手間がかかっています。多少でも毎月延滞している人は、基本的に増額審査に通らないと思っておきましょう。

そして、プロミス同様、他社カードローンやクレジットカードで延滞している場合も信用情報で判明するため、審査通過は難しくなります。

②自転車操業になっていないか?

この点はプロミスの判断によりますが、申し込む時点で限度額いっぱいまで借りて「借りては返す」といった自転車操業に陥っている場合も要注意です。

プロミスは入出金の履歴が当然わかりますので、返済後に限度額内ですぐに追加借入をしている人は返済が厳しいと思われる可能性があります。

自転車操業になっている場合、プロミスの返済は滞りなくされているケースも多く、一見すると問題ないように思います。

しかし実際は借金は減っておらず、場合によっては借入が増えている場合もあります。

新たな増額融資をすることで「返済不能になる」と判断されると、プロミスの増額審査にも落ちてしまう可能性がありますので、十分注意したいところです。

③信用情報機関にキズ(異動・参考情報)はないか?

さきほどの「他社カードローン延滞」をした場合、信用情報機関にはネガティブな情報が登録されてしまいます。

プロミスは、増額審査時に「CIC(シー・アイ・シー)」や「JICC(日本信用情報機構)」といった信用情報機関の登録データをチェックしますので、他社延滞情報や債務整理の情報が登録されていると審査に不利な状態となります。

| 延滞 | 支払期日から3ヶ月以上延滞中 |

| 延滞解消 | 支払期日から3ヶ月以上延滞して入金 |

| 債務整理 | 債務者が債務に関する整理行為を行為をとった情報 |

| 債権回収 | 債権者が訴訟や支払督促等の法的手続きを行った情報 |

| 特定調停 | 債務者が特定調停を申立てた情報 |

| 民事再生 | 債務者が民事再生法(小規模個人再生手続、給与所得者等再生手続き等)の適用を申立てた情報 |

| 破産申立 | 債務者が破産を申立てた情報 |

| 保証履行 | 保証会社が債務者に代わって支払いを行った情報 |

④借入が総量規制に該当(抵触)しないか?

総量規制については先ほどお伝えしたように、貸金業法によって年収の3分の1以上の借入は法律によって禁止されています。

以下の表のとおり、消費者金融やクレジットカードキャッシングなどの「貸金業者からの借入」が年収の三分の一を超える、総量規制オーバーの場合、増額申し込みをしても審査通過は難しいでしょう。

ちなみに、総量規制に該当しないからといって「年収の三分の一ギリギリまで融資されるか?」というと、実際はそうではありません。

「年収の三分の一まで」というのは、あくまでの貸金業法の法律上の話しです。年収の三分の一以下でも”返済能力に問題あり”と判断されると、増額審査は通過できません。

増額時は注意!プロミスが保証会社になっている銀行カードローンも要チェック

SMBCコンシューマーファイナンスのプロミスは、自社の融資事業だけではなく、銀行カードローンの保証も担っている会社です。

そのため、プロミスが保証会社になっている銀行カードローンで延滞をしていると、プロミス社内データに延滞情報が記録されている可能性があります。

信用情報機関のデータは最長5年で消えますが、プロミスのデータ情報を消すかどうかはプロミスに委ねられています。

以下に、プロミスが保証会社になっている銀行カードローンの一部をご紹介しています。これらのカードローンで延滞していると増額審査にも落ちてしまう可能性があります。

・三井住友銀行/三井住友銀行カードローン

・PAYPAY銀行//PAYPAY銀行カードローン

・住信SBIネット銀行/住信SBIネット銀行カードローン

・北洋銀行/スーパーアルカ

・横浜銀行/横浜銀行カードローン

・広島銀行/スーパーカードローンVIP

プロミス増額審査に落ちる人の特徴

ここまでの情報以外にも「プロミスの増額審査に影響する要素」があります。

たとえば、プロミスの利用期間が短い場合、いくら年収が多くても増額審査に落ちてしまう可能性もあり、注意が必要です。

プロミスの利用(取引)期間が短い

「プロミスのカードローンを契約して間もない」「契約後6ヶ月未満で増額審査に申し込んだ」といった場合は、残念ながら増額審査に落ちてしまう可能性が高くなります。

なぜなら、カードローン利用月数が短い場合、プロミスとしては「信頼できる利用者かどうか」判断がつかないからです。

では「何年利用すれば増額できるのか?」と疑問がわいてきますが、残念ながら増額に必要な最低利用期間は公開されていません。

過去の利用データや口コミなどがから見るかぎり、最低でも「6ヶ月」理想は「1年以上」の利用期間があれば、増額審査通過の可能性は高くなります。

プロミスを含む消費者金融各社では、契約者の利用データを定期的にチェックしています。これを「途上審査」といいます。途上審査では、カードローン利用者の借り入れ状況や返済状況を確認し、延滞があるなど利用上の問題があれば限度額を減枠するケースもあります。

逆に、堅実な利用を継続していれば限度額の増額対象となります。利用期間が短く増額審査に通らないのは、「途上審査の結果が出ていないため」という見方もあります。

増額審査は一度申込後は6ヶ月間は申込できないところが多く、それが最低6ヶ月と言われている原因ですが、新規借入3ヶ月で増額できた人もいます。さすがに3ヶ月未満は厳しいと思いますが、必ず6ヶ月という決まりがあるわけではありません。しかし、確実に増額希望なら6ヶ月利用するのは正解でしょう。

プロミス以外のカードローンに多数申し込んでいる

増額を申し込むということは、「現状のままではお金が足らない」「もっと借りたい」という状況の人が多いのではないでしょうか。

そのようなケースの場合、お金を必要とするがあまり、プロミス以外の多数のカードローンに同時申し込みをしている場合があります。

短期間に多数のカードローンに申し込むと、「申し込みブラック」という状態になり、次々と審査落ちする原因になります。カードローンに申し込むと、金融機関は信用情報機関に照会をかけますが、照会履歴は6ヶ月間残ります。

この照会履歴は、信用情報機関に加盟している他社金融機関も確認が可能です。

照会履歴ばかりたくさんあってローンの契約履歴が少ないと、「この人はカードローンに申し込んだが、次々と審査落ちしている」といったことが消費者金融各社にもバレてしまうのです。

「審査落ちしているということは貸せない理由があるはず」と各社は考えるため、より一層審査に通らなくなるのです。

短期間に同時申し込みするのは、せめて2~3社にとどめておくのが無難です。

増額申込後プロミスの電話連絡に応対できない人

増額審査申し込みをすると、プロミスから電話かメールで増額審査に関する意思確認の連絡が入ることがあります。

このタイミングで「電話に出られない」と、審査が一時的にストップすることもあります。中には、連絡がつかない状態が続くことで審査落ちにつながることもあります。

増額を申し込んだときは、必ず電話に出るように心がけましょう。もし電話に出られなかったら、すぐに折り返し連絡をすれば問題ありません。

プロミス増額はいつから?増額できるタイミングとは

プロミス増額はいつから可能になるのか?初めてプロミスを借りた人で、増額を考えている人はきっとこの疑問を持つと思います。

プロミスの増額がいつから可能になるのかは、さきほども触れましたが、プロミスを契約してすぐに増額審査に申し込んでも、審査通過は難しいでしょう。

最低でも3ヶ月、一般的には6ヶ月利用しなければ増額審査に通るのは厳しくなります。

そこで、プロミスの増額審査に通過できるベストタイミングや、いくつかの注意点もお伝えしておきます。

プロミスからの増額案内を待つのがベスト

プロミスの増額審査に通りたいなら、自分から申し込みをせずに「プロミスからの増額案内」を待つのがいいでしょう。

前述のとおり、プロミスでは利用者データを定期的にチェックしており、「信用がある」「もっとお金を貸してもきちんと返済してくれる」といった優良顧客には、優先して増額案内をします。

増額案内は電話やメールでおこなわれますので、自分に案内が来たら迷わずに増額審査を申し込んでみましょう。

プロミスから増額案内があっても審査に落ちる理由

ただ、増額の案内があったからといって、すべての人が審査通過できるわけではありません。

なぜなら、増額の案内をするタイミングでは、細かな信用調査は行っておらず(勝手に信用情報を照会できないため)、あくまでプロミスの「簡易的な途上審査」しか実施していないためです。

そのため、増額案内が来てから申し込んでも、利用者の中には審査落ちするケースもありますので注意したいところです。特に、直近で他社カードローンの借入が急に増えたりした人は要注意です。

増額審査は契約時から他社借入が増えているか?が重要なポイントになります。プロミス契約時から他社の借入が増えている人は返済能力に不安要素があるため、増額審査落ちになる可能性が高いです。

プロミスが融資枠を拡大したいタイミングで増額を狙う

どんな企業でも同じですが、「売上を上げなければならない期間」があります。たとえば、家電量販店などであれば赤字覚悟で値引きをしてでも、販売数を増やすタイミングがあります。

プロミスを含む貸金業界の場合は、売上=融資額となりますので、プロミス社内で「融資額アップ」の指令がでたときが増額のチャンスです。

ただ、いくら増枠のチャンスでも信用情報機関にキズがあるような人の場合、審査通過は難しいでしょう。

プロミスの融資額アップの時期は不明ですが、決算前などの時期に融資額アップの指令が出るケースが多いようです。

これまでも数多くの消費者金融カードローンを利用した経験上、一番増額案内が多かったのは「お盆休み」「ゴールデンウイーク」「年末年始」のタイミングです。

これらの時期にはお金を使う用事が増えるため、増額案内をかけると申し込む利用者も多いというのが理由なのでしょう。実際のところ、筆者がカードローンを利用していたときも7月ごろの増額案内は多かった記憶があります。増額を希望する場合は、特にこの時期が狙い目かもしれませんね。

プロミスの増額審査で在籍確認はある?

プロミスの増額審査で気になるのが、職場への在籍確認です。カードローンの初回申し込みには利用者の返済能力を確認する一環で職場への在籍確認が実施されます。

では、増額のときにも再度在籍確認が行われるのか、プロミス在籍確認について詳しく見ていきます。

プロミス増額審査で基本的に在籍確認はない!?

結論からいうと、増枠審査の際に在籍確認が実施されるのは稀なケースです。カードローンの初回契約時には、信用できる利用者かどうかがわからないため、プロミスとしても厳格な在籍確認を実施します。

一方、増額審査をする段階では過去の返済実績を見て増枠できるかどうかを判断しますので、わざわざ在籍確認をしないケースがほとんどです。

ただ、返済状況に問題があり勤務先が変更になっている場合は、在籍確認が行われる可能性もゼロではありません。

増確かに新規契約時と比べると在籍確認はかなり柔軟になっているでしょう。しかし100%在籍確認がないかと言えば、そうでもありません。中には勤務先を退職している人や、転職している人もいるため、審査次第で在籍確認はあると思っていた方が無難です。

プロミスの限度額増額で注意すべきポイント

プロミスを堅実に利用しており、かつ総量規制の範囲内であれば審査次第で増額は可能です。

ただ、いくら手軽に増額をしてもらえるからといって、安易に増枠審査に申し込むとあとで後悔する場合もあります。

この記事の最後では、プロミスの限度額増額で注意すべきポイントについても、いくつかお伝えしておきます。

返済シミュレーションで増額後の返済をチェックする

増額審査では利用者の返済能力もチェックされますので、返済能力に無理がある場合は過剰な融資は行われません。

しかし、プロミスの限度額増額審査では、信用情報や年収データなど表面上の判断しかできません。一方で、実際の返済には家計の出費などが大きく影響してきます。

そのため、プロミスの限度額アップを希望する場合は、あらためて返済シミュレーションでチェックして、増額しても返済に無理がないかをよく確認することが大切です。

プロミスを含む他社ローンの返済比率も要確認

返済シミュレーションで毎月の返済額や返済期間がわかったら、毎月の収入や他社返済額もよく考えて「返済比率」もチェックしておきましょう。

「返済比率」とは、年間の収入に対し借金返済額が占める割合のことを表します。

たとえば、年収300万円の人が1年間に100万円を返済している場合、300万円÷100万円で返済比率は33%となります。

この返済比率が大きくなると返済が苦しくなり、最悪のケースでは返済不能に陥ります。

理想的な返済比率は25%前後までといわれています。プロミスの返済額はもちろん、マイカーローンや住宅ローンなどの返済額も考慮に入れて、無理のない返済が可能なのかをよく確認するようにしましょう。

年収が下がると返済専用ローンになる可能性も!

先ほどもお伝えした通り、プロミスで収入証明書類を一度提出すると3年ごとに書類を提出しなければいけません。利用者の中には3年前よりも「年収が減った」というケースもあるでしょう。

借入額に対し年収が減ることで総量規制に抵触した場合は、一時的に借入枠が減額されることもあります。

この場合、プロミスで新たな借入はできず返済専用ローンとなりますので、何らかの事情で年収が減ってしまった場合は要注意です。

増額ができず返済が困難なら債務整理も検討するべき

返済比率を考えて、増額しても返済が厳しそうなら、いま以上の借入は控えたほうがいいかもしれません。

新たに限度額アップをしてもらった場合、一時的には生活が楽になるかもしれませんが、次第に返済に行き詰りいずれは返済不能になるケースもあります。

「増枠しても返済が厳しい」「増額審査に落ちた」といった場合は、勇気をもって債務整理も検討してみましょう。

ただし、債務整理を弁護士や司法書士に依頼し、受任通知がカードローン会社に届いた時点で信用情報に「債務整理」の事故情報(参考情報)が登録されます。

債務整理の事故情報は、債務整理で返済が終了(完済)してから5年間登録され続けるため、債務整理中も含めるとかなりの長期間事故情報が消えません。

一回でも事故情報が登録されれば、クジレットカードや自動車ローン、住宅ローン、携帯の分割ローンなど、ありとあらゆるローンに通らなくなり、非常に大きなデメリットとなります。

このため、軽い気持ちで債務整理をするのは絶対にやめておきましょう。特に借金減額診断などの広告で、借金が減ることだけを考えて依頼する人がいますが、デメリットをきちんと知ったうえで債務整理をしなければ絶対に後悔します。

本当に返済が困難で支払いができない人にしか債務整理はおすすめできません。

安易に債務整理を依頼して、信用情報に事故情報が登録されたため長期間ローンやクレカが作れずに苦しんでいる人が多くいます。債務整理で借金が減額されるなどの広告をよく見ますが、債務整理は本当に最後の手段にしておきましょう。まずは身内に恥を忍んで立て替えの相談から行うべきです。一度信用情報に事故情報が付くとその代償は非常に大きく、ほとんどの人が後悔しています。

プロミス増額審査のまとめ

プロミスの増額は、アプリや公式サイトで簡単にできます。ただ、簡単にできるからといってやみくもに申し込むと、増枠審査に落ちてしまう場合もあります。

増額審査で最も重要なことは、前回のプロミス契約時から他社借入が増えていない事です。借入が増えていなければ、6ヶ月程度の入出金履歴で返済能力の有無が判断できます。

仮に前回契約(新規契約または増額)よりも他社負債合計が減っており、支払い遅れもなく借入が総量規制の範囲内であれば、増額される可能性はあります。

逆に件数や負債金額が増えている人は、増額審査は不利になると思ってください。

プロミスの増額に関しては、今回お伝えした内容をおさらいしておきますので、今後の増額申し込みの参考にしていただければと思います。

・プロミスの増枠に申し込むと、必ず審査が行われる

・増額審査では信用情報機関のデータが照会される

・プロミスの利用期間が極端に短い場合は、審査落ちする場合がある

・増額の際には、利用者の年収と借入額によっては収入証明書類の提出が必要

・他社で借入を延滞している場合は、プロミスの増額審査に落ちる可能性もある

・増額ができる場合でも返済比率を確認して無理のない返済ができるかどうかも重要

永江将典

1980年愛知県小牧市生まれ。2003年早稲田大学理工学部応用物理学科卒業後に公認会計士試験に合格し監査法人トーマツへ入社。その後トヨタ自動車経理部に転職し、2012年に独立開業。2018年に法人化し事務所名を税理士法人エールへ変更。YouTube登録者数約9万人(2025年現在)

SNS:X(旧Twitter) Instagram Facebook

公認会計士登録:東海会29454号、税理士登録:名古屋税理士会122454号

税理士法人エールでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社から委託を受け広告収益を得て運用しております。