複数の他社ローンを抱えている人にとって、おまとめローンは心強い味方です。

おまとめローンで他社からの借入れを一本化できれば、毎月の返済日を1回にまとめられて返済総額が抑えやすくなるなど、完済までの目途がたちやすくなります。

ただし、おまとめローンは借入金額が大きいため審査が厳しい傾向にあります。

本記事では、おまとめローン利用の経験者が「審査にとおりやすい」「低金利で借りられる」おすすめのおまとめローンをご紹介します。

また、おまとめローンの審査通過のコツも解説していきますので、他社借入れで悩んでいる人はぜひ参考にしてください。

【経歴】大手企業の事業統括責任者を経て、現在は金融や人材マネジメント関連のフリーライターとして活躍中。大手オウンドメディアでの執筆多数。自身も事業の失敗が原因で1億の負債を抱え、債務整理をして再起を果たした経験を持つ。過去の経験からお金を借りたい人や負債を抱えて悩む人に寄り添った記事を心がけている。

【保有資格】簿記三級。FP二級や貸金業取扱主任者にもチャレンジ中

【著書】20名の組織を任されたリーダーへ!これ一冊ですぐに結果を出せる チームビルディング

- おまとめローンおすすめの選び方を詳しく解説!

- おまとめローンの仕組みと利用前に覚えておくべきポイント

- おまとめローンのメリットとは

- おまとめローンのデメリットとは

- 審査通りやすい?おすすめのおまとめローンランキング

- 【アイフル】クレジットカードのリボ払いもまとめられる

- 【プロミス】最大300万円までおまとめ可能

- 【レイク】即日で最大500万円までおまとめ可能!他社借入れが多くても安心

- 【SMBCモビット】返済回数は最大160回まででコツコツ返済できる

- 【中央リテール】5社以上からの借入れを一本化できる

- 【東京スター銀行スターワン乗り換えローン】前年度の税込年収が200万円以上なら申込可能

- 【横浜銀行カードローン】関東の一部地域限定でクレジットカードのリボ払いもまとめられる

- 【イオン銀行】年13.5%の低金利で借換可能

- 【ろうきん】上限金利は7.5%のため利息負担を大幅に抑えられる

- 【三井住友銀行カードローン】最短翌日に融資を受けられる!急ぎで低金利の借り換えにおすすめ

- 【西日本シティ銀行】アルバイトや新入社員でもおまとめローンに申込める

- おまとめローンの審査は甘い?審査に通る3つのコツを徹底解説

- おまとめローンで借りられないときは債務整理の検討がおすすめ

- おまとめローンの利用を検討している人によくある質問

- おまとめローンおすすめまとめ

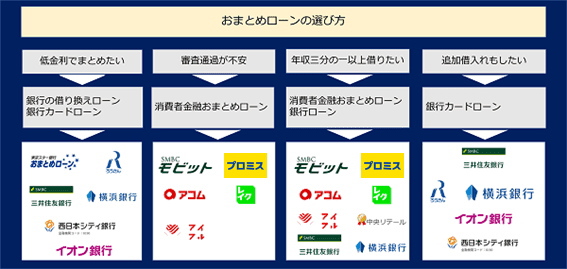

おまとめローンおすすめの選び方を詳しく解説!

はじめに、おまとめローンのおすすめの選び方を解説していきます。

おまとめローンを選ぶときには下記4つのポイントを重視する選び方がおすすめです。

- 金利が下がるかどうか確認する

- 追加借入ができるかどうか確認する

- 年収の三分の一以上借りられるかどうか確認する

- 返済シミュレーションで毎月の返済額と完済期間を確認する

おまとめローンで金利が下がるかどうか確認する

おまとめローンを選ぶときには、現在借りているローンの金利より下がるかどうか確認しましょう。

おまとめローンを利用する最大の目的は、金利を下げて返済負担を抑えることです。

利用中のローンよりも高い金利で他社ローンをまとめると、返済総額が増えて損をする結果となります。

なお、借入金額によって適用できる金利上限は「利息制限法」によって決められています。

100万円以上の借入れには上限15%の金利が適用されるため、100万円未満で18%のローンを数社利用しているなら、1社にまとめて100万円以上の借入れにしたほうが金利はお得です。

| 元本の金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上から100万円未満 | 年18% |

| 100万円以上 | 年15% |

(引用元:日本貸金業協会公式サイト)

限度額が100万円以上になった段階で、強制的に金利は年15.0%以下にしなければなりません。仮に50万円を金利年18.0%で2社借りている人は、1社で100万円にすれば必ず金利は年15.0%以下になるのです(100万円以上の限度額が可能かは審査次第)。

おまとめローン利用中に追加借入ができるかどうか確認する

おまとめローン利用後の生活資金に不安がある人は、契約したおまとめローンで追加借入ができるかどうか確認しましょう。

一般的におまとめローンは返済専用ローンとなるため、生活資金が足りなくなっても追加借入ができません。

ただ、おまとめローン商品によっては使い道自由で追加融資が受けられるタイプのローンもありますので、返済後の生活費に不安がある人は追加借入可能な商品か確認しておきましょう。

おまとめローンが返済専用になっているのは、一定金額を返済していけば必ず完済する計画が立てれるからです。おまとめローンで一本化したとしても、追加借入をしているといつまでも借金はなくなりません。本気で借金をなくしたいなら返済専用にすることをおすすめします。

おまとめローンが年収の三分の一以上借りられるか確認する

消費者金融やクレジットカードのキャッシングによる借入が多額になっている人は、年収の三分の一以上を借りられるかどうか確認しましょう。

消費者金融からお金を借りるときには総量規制が適用されて、原則年収の三分の一までしか借りられません。

しかし、おまとめローンは利用者にとって有利になる融資であるため、特別に総量規制対象外となるのです。

ただし、総量規制の「例外扱い」であるおまとめローンの借入れ額は、「年収の三分の一」の借入れに参入されてしまいます。

そのため、たとえばおまとめローンで年収の三分の一以上借りてしまうと、新規で消費者金融やクレジットカードのキャッシングは利用できません。

なお、銀行ローンは総量規制対象外であるため年収の三分の一以上を借りられますが、希望額が高いほど審査は厳しくなります。

【総量規制とは?】

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

(引用元:日本貸金業協会公式サイト)

おまとめローンは消費者金融でも銀行でも、年収3分の1以上借入ができると思って問題ないです。

おまとめ後の返済シミュレーションで毎月の返済額と完済期間を確認する

おまとめローンで計画的な返済をするためには、返済シミュレーションで毎月の返済額と完済期間の確認が重要です。

返済シミュレーションは各金融機関の公式サイトや返済シミュレーションサイトなどから実施できます。

返済シミュレーションを利用して「毎月の返済金額を抑えてゆっくり返済する」、または「毎月多めに返済して短期間で完済する」など、さまざまな試算が安納です。

自分の資金力に合った返済方法を選択するには、事前のシミュレーションが必須といえるでしょう。

おまとめローンの返済期間は5年以上になることが多く、将来的な変動も考えて余裕を持った返済プランにすることが重要です。

おまとめローンの仕組みと利用前に覚えておくべきポイント

おまとめローンを利用する場合は、ローンの仕組みや利用前に覚えておくべきポイントが大切になってきます。

おまとめローンの商品の仕組みや手続の流れを理解しておかないと、最悪のケースではおまとめローンを契約できず、たちまち返済に困ることにもなりかねません。

消費者金融のおまとめローンと銀行の借り換え専用ローンとの違い

おまとめローン利用時には「おまとめローン」と「借り換えローン」の違いを理解しておきましょう。

消費者金融のおまとめローンと銀行の借り換え専用ローンは、両方とも複数の他社ローンをまとめられますが、適用される法律や特徴が異なります。

消費者金融のおまとめローンとは「貸金業法に基づく借り換え」のことで、正式なおまとめローンは消費者金融などの貸金業者が扱うのが一般的です。

一方、銀行のおまとめローンとは正式には「借り換え専用ローン」であり、消費者金融のおまとめローンとは異なる点に注意しましょう。

ただし、銀行の借り換え専用ローンも便宜上はおまとめできるため、両者とも複数の借入れをひとつにまとめられる点は同じです。

| ローン名称 | おまとめローン | 借り換え専用ローン |

| 取扱金融機関 | 消費者金融、信販会社など | 銀行、信用金庫など |

| 融資に適用される法律 | 貸金業法 ※借入金額は原則年収の三分の一まで(総量規制) ※他社ローンをまとめて金利が下がる場合は総量規制例外扱い (年収の三分の一以上を借りられる) |

銀行法 ※総量規制の対象外であるため年収の三分の一以上を借りられる |

| 適用される金利の特徴 | 比較的高い (年12%~年18%程度) |

比較的低い (年5%~15%程度) |

| 一本化できる借入れの範囲 | 消費者金融やクレジットカードのキャッシング ・リボ払いや銀行カードローンをまとめられる場合もある ・金融機関全般の借入 |

・消費者金融 ・銀行カードローン ・クレジットカードのキャッシング ・クレジットカードのショッピングリボなど |

おまとめローン申し込みから他社返済までの流れ

一般的なおまとめローンの申込みから他社返済までの流れは下表のとおりです。

- STEP1申込および審査WEBや窓口で申込み、所定の審査を受ける

- STEP2必要書類の提出・運転免許証や収入証明書類の提出

- STEP3契約手続きおまとめローンでの返済先を登録。

※銀行の借り換え専用ローンに申込む場合は、申込先の預金口座開設を求められる場合がある - STEP4他社借入金の返済登録した返済先へおまとめローンで借りた借入金を振込

※おまとめローン契約先の貸金業者が代理返済するのが一般的

※利用していた他社ローンは解約する場合が一般的

おまとめローンを契約するまでの手続きは、一般的なカードローンの場合とほとんど変わらないでしょう。

ただし、おまとめローンで借りたお金は基本的に借入先への返済に充てられるため、自分の口座にはお金が入りません。

そのため、ある程度の生活資金を手元に残して、おまとめローンを利用したほうが良いでしょう。

おまとめローンのメリットとは

おまとめローンには他社ローンの返済総額を抑えやすくするだけでなく、毎月の返済を1回にまとめられるメリットもあります。

金銭的な面だけでなく、精神的に得られるメリットについても注目してみてください。

なお、おまとめローンを利用するおもなメリットは下記3点です。

- 年収の三分の一以上を借りられる可能性が高い

- 返済日の管理がラクになる

- 段階的にローン残高を減らせる

おまとめローンは年収の三分の一以上借りられる可能性が高い

おまとめローンは年収の三分の一以上を借りられる可能性が高いです。

貸金業の登録を受けている業者からお金を借りるときには、総量規制という法律によって原則年収の三分の一以上のお金は借りられません。

しかし、おまとめローンは利用者にとって有利になる融資に限り総量規制の例外となります。

おまとめローンによって金利が下がれば法律上は年収の三分の一以上を借りられますが、借入希望額が高くなるほど審査が厳しくなる点には注意しましょう。

貸金業法では顧客に一方的に有利となる借り換え、または段階的に債務を減らす借り換えに関しては総量規制例外貸付が認められています。現実的に利用されているのは段階的に債務を減らす借り換えになりますが、こちらは返済専用ローンが条件になっています。

おまとめローンで一本化すれば返済日や返済金額の管理がラクになる

おまとめローンなら他社ローンをひとつにまとめられるため、返済日や返済金額の管理がラクになります。

複数社からの借入れがあると、返済日や返済金の管理に手間がかかりやすいです。

何社もローンを抱えていると返済日を忘れてしまう可能性も高いですし、返済金額を確認する手間も増えます。

その点おまとめローンで他社の借入れをひとつにまとめられれば、毎月決まった返済日に決められた金額を返済するだけですので管理がラクになるでしょう。

おまとめローンで債務を一本化するメリットは、返済をまとめることによって精神的にも楽になることです。月に何度も返済をしているのと月1回の返済ではかなりの違いがあります。

おまとめローンは段階的に債務を減らせる

おまとめローンは返済期間を決めてローンを返済するため、段階的に債務を減らせます。

カードローンにも返済期間が設けられていますが、必要に応じて追加借入ができて契約期間が自動更新されるのが一般的です。

気がついたらローン残高が膨らんでいるケースも珍しくありません。

しかし、おまとめローンは返済期間が決められており、利用者の返済能力に合わせた計画的な返済がしやすいです。

無計画にお金を借りてしまう人にとっては、おまとめローンで計画的な返済を目指せることは大きなメリットといえるでしょう。

ついつい借入を繰り返して借金が減らない人は、思い切って返済専用ローンにしなければいつまでも完済はできません。おまとめローンは完済するための選択肢として考えるのもいいでしょう。

おまとめローンのデメリットとは

ここからはおまとめローンのデメリットを解説していきます。

おまとめローンにはさまざまなメリットがある一方で、知らないと損につながるデメリットも存在します。

デメリットが理解できていなければ、おまとめローンによって損をしてしまう可能性も高くなりますので、下記2点のデメリットに注意しましょう。

おまとめローンは返済期間が長くなるほど返済総額が増える

おまとめローンは返済期間が長くなるほど返済総額が増えます。

どれだけ低い金利でローンをまとめられても、おまとめローンのメリットを最大限に活かすためには短期間での返済がおすすめです。

ただし、短期間での返済は毎月の返済金額が大きくなりやすいため、生活資金とのバランスに考慮できているかが重要です。

返済総額を減らすなら自分の返済能力を考慮して、できる限り早期返済を心がけましょう。

返済期間と返済総額の関係を下表でまとめています。

| 借入元本 | 返済期間 | 適用金利 | 返済総額 |

|---|---|---|---|

| 100万円 | 5年 | 年15.0% | 約145万円 (毎月の返済金額は23,000円) |

| 100万円 | 10年 | 年12.0% | 約172万円 (毎月の返済金額は14,300円) |

月の返済額を最低まで減らした場合、おまとめする前よりも最終的な返済総額は増えるケースが多々あります。それでも毎月の返済が苦しい人にはメリットがあるローンと言えるでしょう。

おまとめローン中は追加借入ができないケースが多い

おまとめローンは一般的にカードローンのように限度額内での追加借入ができません。

おまとめローンは基本的に返済専用のローンであるため、追加で融資を受けられないのです。

また、契約しているカードローンなどは基本的に解約を求められますので、生活費が足りなくなったときには再度カードローンに申し込む必要があります。

ただし、銀行ローンで他社からの借入れをまとめる場合は、商品によって生活資金の追加融資を受けられる可能性があります。

おまとめローンは金利を下げて返済総額を抑える目的で利用するものですので、借り過ぎには注意しましょう。

消費者金融のおまとめローンでは、他社を完済した後に再度借入した場合契約違反になるケースがあります。おまとめローンを完済するまでは基本的に消費者金融からの融資は一切できないと考えておいた方が無難です。

審査通りやすい?おすすめのおまとめローンランキング

ここからはおすすめのおまとめローンランキング12選をご紹介していきます。

おまとめローンを取り扱っている金融機関は多いため、どの商品を選ぶべきかわからない人も多いでしょう。

下記で紹介しているおまとめローンは審査に通りやすいとされている商品や、低金利で借りられる商品などさまざまです。

はじめておまとめローンを利用する人は特に、適用金利や最長返済期間に注意して借入先を選びましょう。

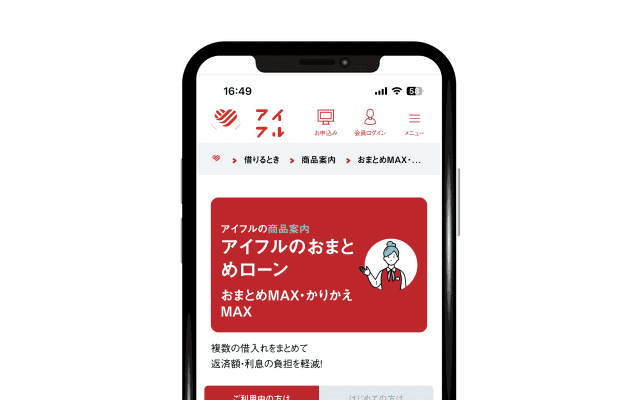

【アイフル】クレジットカードのリボ払いもまとめられる

アイフルのおまとめローン(おまとめMAX・かりかえMAX)ならクレジットカードのリボ払いも一本化できるのが特徴です。

一般的におまとめローンではリボ払いをおまとめ対象としていませんが、アイフルならリボ払いのおまとめも可能です。

そのほか、アイフルの特徴は下記2点です。

- WEB申込みなら24時間365日いつでも手続き可能

- 上限利率は17.5%であるため金利を下げやすい

アイフルのおまとめローンにWEBで申込む場合は24時間365日いつでも手続きできるため、忙しい人でも申込みやすいでしょう。

また、WEB申込みならカードや郵送物なしで契約できるため、ローンの利用がバレにくいです。

アイフルのおまとめローンの上限利率は17.5%であるため、適用金利が18%以上のローンを利用している人は金利を下げて返済負担を抑えられます。

| 申込条件 | ・満20歳以上69歳以下で、定期収入と返済能力を有していること |

|---|---|

| 適用金利(実質年率) | ・3.0%~17.5% ※100万円以上の場合は3.0%~15.0% |

| 最長返済期間 | ・10年(120回払い) |

| 借入上限額 | ・1万円~800万円 |

| 追加融資の可否 | ・不可 |

| おまとめ対象 | ・貸金業者ローン、銀行ローン、リボ払い ※銀行ローン、リボ払いのおまとめをする場合は書類提出が必要 |

【プロミス】最大300万円までおまとめ可能

プロミスのおまとめローンなら、最大300万円までの他社ローンをひとつにまとめられます。

複数の貸金業者からお金を借りている人や、借入金額が年収の三分の一を超えている人でも利用しやすい点が大きなメリットといえるでしょう。

そのほかのプロミスのメリットは下記2点です。

- 上限金利が年17.8%であるため金利負担を抑えやすい

- 返済期日を選択できるため自分の都合に合わせて利用しやすい

プロミスが設定している上限金利は年17.8%であるため、年18%以上の金利でお金を借りている人は返済総額を抑えられます。

また、返済期日は「5日」「15日」「25日」「末日」のいずれかから選択できるため、給料日と返済日を近づけるなど、返済しやすい環境を整えやすいといえるでしょう。

| 申込条件 | ・満20歳以上65歳以下で本人に安定した収入があること ※主婦や学生でもパートやアルバイトによる安定した収入があれば申込可能 |

|---|---|

| 適用金利(実質年率) | ・6.3%~17.8% ※100万円以上の場合は6.3%~15.0% |

| 最長返済期間 | ・10年(120回払い) |

| 借入上限額 | ・300万円まで |

| 追加融資の可否 | ・不可 |

| おまとめ対象 | ・消費者金融やクレジットカードによる借入金(無担保ローン) ※銀行ローンやクレジットカードのショッピング利用は不可 |

【レイク】即日で最大500万円までおまとめ可能!他社借入れが多くても安心

レイクのおまとめローン(レイクdeおまとめ)なら即日で最大500万円までの他社ローンをまとめられます。

他社からの借入合計額が年収の三分の一を超えている場合でもローンをまとめやすい、ゆとりのある限度額といえるでしょう。

そのほかレイクの特徴は下記2点です。

- 上限金利が17.5%であるため金利負担を抑えやすい

- 安定した収入があればアルバイトやパートも申込める

レイクdeおまとめは条件金利が年17.5%に設定されているため、年18%以上の金利でローンを組んでいる人は借り換えによって金利負担を抑えられます。

申込条件は安定した収入があることですので、アルバイトやパートでも複数のローンをまとめられる可能性があります。

なお、申込方法は電話のみである点には注意が必要です。

初回手続きは自動契約機やWEBでは受け付けていませんので、覚えておきましょう。

| 申込条件 | ・満20歳以上70歳以下で安定した収入があること ※アルバイト、パート申込可能 |

|---|---|

| 適用金利(実質年率) | ・6.0%~17.5% ※100万円以上の場合は6.0%~15.0% |

| 最長返済期間 | ・10年(120回払い) |

| 借入上限額 | ・500万円 |

| 追加融資の可否 | ・不可 |

| おまとめ対象 | ・消費者金融やクレジットカードによる借入金 ※銀行ローンやクレジットカードのショッピング利用は不可 |

【SMBCモビット】返済回数は最大160回まででコツコツ返済できる

SMBCモビットのおまとめローンなら、返済回数を最大160回までにできるため、計画的にコツコツ返済できます。

ただし、返済期間が長くなるほど返済総額が増える点には注意しましょう。

そのほかのSMBCモビットの特徴は下記2点です。

- 最大500万円までの他社ローンをまとめられる

- 返済日を選択できるため自分の都合にあわせやすい

SMBCモビットのおまとめローンは借入上限額が500万円に設定されているため、年収の三分の一を超える他社借入残高があってもおまとめできる可能性が高いといえます。

毎月の返済日は「5日」「15日」「25日」「末日」から選択できるため、自分の都合に合わせた返済が可能です。

ただし、利用できるのはすでにSMBCモビットに入会している人のみである点に注意しましょう。

| 申込条件 | ・満20歳以上65歳までで安定した収入があること ※アルバイト、パート、自営業でも申込可能 ※SMBCモビット会員であることが必須条件 |

|---|---|

| 適用金利(実質年率) | ・3.0%~18.0% |

| 最長返済期間 | ・13年4ヶ月(160回払い) |

| 借入上限額 | ・500万円 |

| 追加融資の可否 | ・不可 |

| おまとめ対象 | ・消費者金融やクレジットカードによる借入金 ※銀行ローンやクレジットカードのショッピング利用は不可 |

【中央リテール】5社以上からの借入れを一本化できる

中央リテールの無担保おまとめローンなら、5社以上からの借入れをひとつにまとめられる可能性があります。

一般的に、おまとめローンは一本化する他社ローンが多いほど審査が厳しくなるため、5社以上の借入れをひとつにまとめられるメリットは大きいでしょう。

中央リテールの利用条件は5社以上からの借入があり、かつ借入総額が200万円以上であることです。

そのため、借入件数が多い人向けのおまとめローンである点は事前に覚えておくべきポイントといえます。

そのほかの中央リテールの特徴は下記2点です。

- 融資実行まで最短1日

- 金利上限が年13%と低水準で金利負担を抑えやすい

中央リテールは申込みから融資実行まで最短1日であり、迅速に対応してもらえる点が特徴的です。

また、中央リテールが設定している上限金利は年13.0%と、銀行ローンと同程度の金利で融資しています。

申込みはオンラインで可能ですが、契約時は東京都(渋谷区)にある店舗まで足を運ぶ必要がある点に注意しましょう。

| 申込条件 | ・満20歳以上で安定した収入があること ※5社以上からの借入がある、かつ200万円以上借りていることが必須条件 ※東京都(渋谷区)にある店舗で契約する必要がある |

|---|---|

| 適用金利(実質年率) | ・10.95%~13.0% |

| 最長返済期間 | ・10年(120回払い) |

| 借入上限額 | ・500万円 |

| 追加融資の可否 | ・不可 |

| おまとめ対象 | ・消費者金融やクレジットカードによる借入金 ※銀行ローンやリボ払いは要相談 |

【東京スター銀行スターワン乗り換えローン】前年度の税込年収が200万円以上なら申込可能

東京スター銀行のおまとめローン「スターワン乗り換えローン」は前年度の税込年収が200万円以上なら申込めるため、銀行ローンの中では比較的利用しやすいといえるでしょう。

ただし、アルバイトやパートは利用できない点には注意が必要です。

そのほかの東京スター銀行の特徴は下記2点です。

- 最大1,000万円までと上限額にゆとりがある

- 適用金利は年9.8%~14.6%と銀行ローンならではの水準

東京スター銀行のスターワン乗り換えローンなら最大1,000万円までの他社ローンをまとめられるため、多額のローン残高があっても利用しやすいメリットがあります。

適用される上限金利は14.6%と銀行ローンならではの水準で、毎月の返済負担を抑えやすいです。

また、申込みから契約までWEBで完結できる点も、忙しい人にとって大きなメリットといえます。

| 申込条件 | ・満20歳以上65歳未満であること ・前年度の税込年収が200万円以上であること ・正社員、契約社員、派遣社員であること ・借入申込金額が30万円~1,000万円であること ・保証会社(東京スター・ビジネス・ファイナンスまたはアイフル株式会社の保証が受けられること) |

|---|---|

| 適用金利(実質年率) | ・9.8%~14.6% |

| 最長返済期間 | ・10年(120回払い) |

| 借入上限額 | ・30万円~1,000万円 |

| 追加融資の可否 | ・不可 |

| おまとめ対象 | ・金融機関(銀行、消費者金融、信販会社、カード会社など)のローン |

【横浜銀行カードローン】関東の一部地域限定でクレジットカードのリボ払いもまとめられる

横浜銀行カードローンは関東の一部地域限定で利用できて、クレジットカードのリボ払いもまとめられます。

借入限度額は1,000万円までであるため、多額のローン残高があっても利用できる可能性が高いといえるでしょう。

そのほかの横浜銀行カードローンの特徴は下記2点です。

- 申込みから最短翌日で契約および融資可能

- 足りない生活資金を追加で借りられる

横浜銀行カードローンは審査結果通知まで最短翌日で、契約と同時に融資が可能です。

そのため急いでいる人でもすぐに利用できる可能性が高いといえます。

横浜銀行カードローンで他社ローンをまとめる場合は、利用限度額までお金を借りられますので、生活資金が足りなくなったときには追加借入れも可能です。

ただし、返済目的で利用する点に考慮して、借りすぎには注意しましょう。

| 申込条件 | ・満20歳以上69歳以下で安定した収入があること(配偶者も可能) ※アルバイトやパートも可能(学生は不可) ・神奈川県内、東京都内、群馬県(前橋市、高崎市、桐生市)で居住または勤務していること ・保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられること |

|---|---|

| 適用金利(実質年率) | ・1.5%~14.6% |

| 最長返済期間 | ・1年ごとの自動更新 |

| 借入上限額 | ・1,000万円 |

| 追加融資の可否 | ・可能 |

| おまとめ対象 | ・金融機関(銀行、消費者金融、信販会社、カード会社など)のローン ※リボ払いもおまとめ可能 |

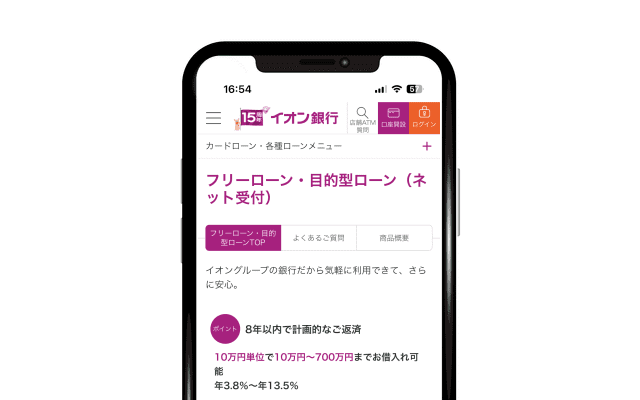

【イオン銀行】年13.5%の低金利で借換可能

イオン銀行のフリーローンなら年13.5%の低金利で他社ローンをまとめられます。

イオン銀行のフリーローンは利用目的自由で借りられるため、返済後の生活費などに不安があって追加融資を希望している人におすすめです。

そのほかのイオン銀行の特徴は下記2点です。

- 8年以内の返済が必須であるため返済総額を抑えやすい

- ネットバンキングを利用して繰上返済できる

イオン銀行のフリーローンは8年以内の返済が必須であるため、毎月の返済を低めにして長期でゆっくり返済できる点がメリットといえます。

一方、返済期間が短くなると毎月の返済負担が大きくなる点には注意しましょう。

また、イオン銀行のネットバンキングを利用すれば1万円から繰上返済できるため、ボーナスなどでお金に余裕のある月に一時的に返済額を増やすことも可能です。

| 申込条件 | ・満20歳以上60歳未満で国内に居住している、または永住許可を受けていること ・イオン銀行の普通預金口座を持っていること ・安定継続した収入があること(原則は前年度の税込年収が200万円以上) ・保証会社(オリックス・クレジット㈱)の保証を受けられること |

|---|---|

| 適用金利(実質年率) | ・3.8%~13.5% |

| 最長返済期間 | ・8年(96回払い) |

| 借入上限額 | ・700万円 |

| 追加融資の可否 | ・可能 |

| おまとめ対象 | ・金融機関(銀行、消費者金融、信販会社、カード会社など)のローン |

【ろうきん】上限金利は7.5%のため利息負担を大幅に抑えられる

ろうきんのフリーローンの上限金利は7.5%であるため、利息負担を大幅に抑えられる特徴があります。

一般的な消費者金融カードローンの金利15%~18%と比較すると、半分以下の金利でお金を借りられますので、返済コストを抑えやすいといえるでしょう。

そのほかのろうきんの特徴は下記2点です。

- 金利引下げサポートがある(年0.2%)

- 返済資金以上の金額も借りられる可能性がある

ろうきんのフリーローンは条件を満たすことで年0.2%の金利引下げサポートを受けられます。

より低い金利でお金を借りられればローン返済にかかるコストも抑えられますので、利用者にとって大きなメリットです。

また、借りたお金の資金使途は原則自由であるため、返済後の生活費などに不安がある人は返済資金以上の金額で借り換えを検討するのも良いでしょう。

ただし、借入希望額が高くなるほど審査も厳しくなる点には注意が必要です。

なお、借換えやおまとめローンとして融資を受ける場合は労働組合の構成員であることが必須条件です。

また、前年税込年収が150万円以上であることも必須条件ですので、利用するためのハードルは高いといえるでしょう。

| 申込条件 | ・中央ろうきんに出資のある団体会員の構成員、または自宅もしくは勤務先(事業所)が 中央ろうきんの事業エリア内(茨城県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川県・山梨県)にある給与所得者であること ・同一勤務先に 1 年以上勤務していること(自営業者等の給与所得以外の場合は3年以上) ・安定継続した年収(前年税込年収が150万円以上)があること ・お申込み時の年齢が満18歳以上で、最終返済時の年齢が満76歳未満であること ・中央ろうきん指定の保証機関の保証を受けられること ※契約社員・パート社員、自営業者でも一定の条件を満たせば利用可能 |

|---|---|

| 適用金利(実質年率) | ・5.285%~7.5% |

| 最長返済期間 | ・10年(120回払い) |

| 借入上限額 | ・500万円 |

| 追加融資の可否 | ・可能 |

| おまとめ対象 | ・金融機関(銀行、消費者金融、信販会社、カード会社など)のローン |

【三井住友銀行カードローン】最短翌日に融資を受けられる!急ぎで低金利の借り換えにおすすめ

三井住友銀行カードローンなら最短翌日に融資を受けられるため、急いでお金を用意したい人におすすめです。

さらに三井住友銀行の普通預金口座を持っていれば、申込みを24時間いつでもWEBで完結させられるため、忙しい人でも利用しやすいです。

そのほかの三井住友銀行カードローンの特徴は下記2点です。

- 銀行ローンならではの低水準金利で他社ローンをまとめられる(年1.5%~年14.5%)

- 返済日を選択できるため自分の都合にあわせやすい

三井住友銀行カードローンの上限金利は年14.5%であるため、利息負担を抑えやすいメリットがあります。

毎月の最低返済金額は借入残高によって決められていますが、借入残高が100万円の場合でも毎月15,000円から返済できますので、無理のない計画で返済しやすいです。

ただし、返済期間が長くなるほど返済総額も増える点には注意しましょう。

また、返済日は「5日」「15日」「25日」「末日」から選択できるため、自分の都合にあわせた返済が可能です。

| 申込条件 | ・満20歳以上69歳以下で原則安定した収入があること ・保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられること |

|---|---|

| 適用金利(実質年率) | ・1.5%~14.5% |

| 最長返済期間 | ・1年ごとの自動更新 |

| 借入上限額 | ・800万円 |

| 追加融資の可否 | ・可能 |

| おまとめ対象 | ・金融機関(銀行、消費者金融、信販会社、カード会社など)のローン |

【西日本シティ銀行】アルバイトや新入社員でもおまとめローンに申込める

西日本シティ銀行の公式サイトによると、アルバイトや新入社員でもおまとめローンに申し込めます。

入社したばかりで審査に通るか不安な人でも、気軽に申込める点は大きなメリットであるといえるでしょう。

Q.アルバイトや新入社員でもおまとめローンを利用できますか?

A.安定した収入があればパート・アルバイト・新入社員の方でもお申込みいただけます。また、専業主婦(主夫)の方でも配偶者に安定した収入があればお申込みいただけます。

引用元:西日本シティ銀行公式サイト

そのほかの西日本シティ銀行の特徴は下記2点です。

- 返済期間が最長15年であるため計画的に返済しやすい

- 借換資金以外にも生活資金を上乗せして借りられる

西日本シティ銀行では最長15年まで返済期間を伸ばせるため、毎月の返済コストを抑えて計画的にコツコツ返済できます。

また、西日本シティ銀行では最大500万円までの融資を受けられるだけでなく、借換資金以外にも生活資金を上乗せして借りられます。

そのため返済後の生活費などに不安がある人には、西日本シティ銀行のおまとめローンがおすすめです。

| 申込条件 | ・満20歳から満75歳で、完済時の年齢が満80歳以下であること(個人事業主は税金の滞納、延滞がないことが必須) ・取扱店舗の近くに住んでいること ※東京都、大阪府の店舗では取扱なし ・保証会社の保証を受けられること |

|---|---|

| 適用金利(実質年率) | ・4.5%~15.0% |

| 最長返済期間 | ・15年(180回払い) |

| 借入上限額 | ・500万円 |

| 追加融資の可否 | ・可能 |

| おまとめ対象 | ・金融機関(銀行、消費者金融、信販会社、カード会社など)のローン |

おまとめローンの審査は甘い?審査に通る3つのコツを徹底解説

結論からいうと、おまとめローンの審査は甘くありません。

ただし、審査に通りやすくなるコツは存在します。

ここからは、おまとめローンの審査が厳しい理由や審査に通るための3つのコツを解説していきます。

審査に通らないからといって短期間に複数のローンに申し込む行為は、かえって審査に悪影響を与えてしまいます。

おまとめローンの審査が厳しい理由

おまとめローンの審査が厳しいおもな理由には、借入金額が大きくなりやすい点があげられます。

おまとめローンは複数社からの借入金をひとつにまとめるため、借入希望額が大きくなります。

いくらおまとめローンで年収の三分の一以上を借りられるとはいえ、審査に通らなければ他社ローンをまとめられません。

消費者金融や銀行は、おまとめローン利用者の年齢や他社返済額、生活費などを自動的に計算し「返済可能、かつ融資可能な金額」を割り出します。

借入額が大きくなると、年収次第ではどうしても融資可能額は低くなってしまいます。

高額になると審査落ち、または「一部の借入れはおまとめできません」などといった審査結果もあり得ますので注意が必要です。

返済の遅延や延滞をする前におまとめローンに申込むと審査通過しやすい

おまとめローンの審査に通過するためには信用情報が重視されるため、利用中の他社ローン返済は遅れないようにしましょう。

おまとめローンの審査時には個人信用情報がチェックされます。

個人信用情報には現在までに利用しているローンの返済やカード代金の支払い、携帯端末料金の支払い履歴が記録されています。

そのため、過去の返済やカード料金などの支払いが遅れていたり、未納があったりすると審査通過が困難です。

現在他社ローンを利用中なら、返済できなくなる前に早めにおまとめローンへの借換えを検討しましょう。

借入中の金融機関のおまとめローンに申し込む

現在、カードローンや住宅ローンなどの利用をしているなら、いま借りている金融機関が扱うおまとめローンに申込むと審査に通過できる可能性が高くなります。

なぜなら、現在のローンで延滞していないなら返済実績が評価されて信用度が高くなっている可能性が高いからです。

これまで取引したことのない金融機関へ申込むよりも、現在利用中の金融機関や貸金業者のほうが高い確率で審査に通過できるといえるでしょう。

たとえば、現在アコムで健全な取引をしているなら、アコムが扱うおまとめローンに申し込むと審査通過率は高くなります。

6ヶ月以内の申込みは多くても2社までにする

6ヶ月以内の申し込みは多くても2社までにしましょう。

各金融機関のローンに申し込むと、他社照会履歴として個人信用情報に記録されます。

審査落ちの明確な基準はありませんが、6ヶ月以内に3社以上の照会履歴が残っていると審査に悪影響を与える可能性が大きくなります。

そのため1~2社のローン審査に落ちたときには、6ヶ月間空けてから別の金融機関へ申込むと良いでしょう。

なお、2社へ申し込む場合も同じタイミングでの申し込みがおすすめです。

おまとめローンで借りられないときは債務整理の検討がおすすめ

「おまとめローンの審査に通らない」「おまとめローンで借りられても返済を続けられるか不安」と思うなら、債務整理の検討をおすすめします。

債務整理をすると金融事故の記録が個人信用情報に登録されてしまうため、5年~10年間はお金に関係する契約ができなくなります。

ただし、債務整理にはローン残高を減額してもらったり返済義務がなくなったりするメリットがあります。

ここからは、代表的な4つの債務整理の特徴や手続きにかかる費用などを解説しますので、現在の返済能力やローン残高の状況に応じた債務整理の方法を検討してみてください。

任意整理なら返済利息を免除できる

任意整理をすれば返済の利息部分を免除できる可能性があります。

「任意整理」とは、将来的にかかる利息の返済を免除してもらい、残りのローン残高を3年~5年かけて返済する債務整理方法のことです。

任意整理の交渉は、個別に消費者金融などと行うのが一般的で法律の知識が必要になるため、弁護士に依頼するのが一般的です。

| メリット | ・当事者間での話し合いとなるため、柔軟な返済計画を立てやすい ・将来の利息を免除してもらえればローン残高を減額できる ・取り立てが止まるため精神的にラクになる |

|---|---|

| デメリット | ・当事者間での話し合いとなるため、交渉の強制力がない ・信用情報に金融事故情報が登録される |

| 弁護士費用の相場 | ・25,000円程度(1件あたりの交渉) ※報酬額が加算される場合もある |

| 手続きにかかる期間 | ・2ヶ月~4ヶ月 |

個人再生なら住宅を手放さずにローン残高を減額できる

個人再生なら、住宅を手放さずにローン残高を減額できる可能性があります。

個人再生とは、負債を抱えている人が裁判所へ再生計画を提出し、その計画が認可されると負債を減額できる手続きのことです。

手続きは弁護士への依頼が一般的です。

裁判所の認可を受けると、原則として抱えている債務が5分の1まで減額されるため、返済負担を大幅に抑えられるメリットがあります。(ただし最低100万円以上の返済は必要です)

また、一定の条件を満たしていれば住宅を手放す必要がない点も大きなメリットといえるでしょう。

| メリット | ・話し合いでの解決が困難でも債務整理ができる ・住宅ローン特別条項によって、住宅を手放す必要なく任意整理をおこなえる ・給与の差し押さえなどの心配がない |

|---|---|

| デメリット | ・利用できる人には制限がかけられている ・手続きには費用と時間がかかる ・官報(政府が発行している新聞)に氏名や住所を載せられる |

| 弁護士費用の相場 | ・30万円~60万円 |

| 手続きにかかる期間 | ・1年程度 |

特定調停なら安い費用でローン残高を減額できる可能性がある

特定調停なら、比較的安い費用でローン残高を減額できる可能性があります。

特定調停とは、ローンを組んだ当初までさかのぼり、利息制限法によって決められている上限金利へ引下げて返済金額を再計算する手続きのことです。

合意したい金融機関は自分で選択できるため、自動車や住宅などの資産を手放さずに手続きができる点が大きなメリットといえます。

| メリット | ・裁判所から選ばれた調停委員が仲介してくれる ・返済計画には強制力があり、給与の差し押さえなどの心配がない ・弁護士に依頼する必要がないため、比較的安い費用で手続きできる |

|---|---|

| デメリット | ・複数の借入先があっても、業者1件ごとに合意を得る必要がある ・返済計画に強制力があるため、返済ができなくなると財産を差し押さえられるおそれがある |

| 費用の相場 | ・数千円程度 |

| 手続きにかかる期間 | ・1~2ヶ月 |

自己破産をすれば返済義務がなくなる

自己破産を申請して免責許可がおりるとローンの返済義務がなくなるため、人生を再スタートさせやすくなります。

自己破産とは裁判所へ破産申立書を提出し、免責許可を受ける手続きのことです。

ただし、自己破産で免責決定をもらえても税金の支払いは免除されないため、注意が必要です。

| メリット | ・免責許可がおりれば早期にローンの返済から解放される ・給与の差し押さえなどの心配がない |

|---|---|

| デメリット | ・最低限の生活用品や資産を除いて、住宅などの財産を失う ・破産原因によっては免責許可が降りない可能性がある ・官報(政府が発行する新聞)に氏名や住所が載せられる ・免責許可がおりるまで一定の職業に就けない |

| 弁護士費用の相場 | ・30万円~60万円 |

| 手続きにかかる期間 | ・2ヶ月~6ヶ月程度 |

おまとめローンの利用を検討している人によくある質問

最後に、おまとめローンの利用を検討している人によくある質問をまとめて回答していきます。

おまとめローンの審査に通らないときの対処法などもお伝えしますので、ぜひ参考にしてください。

個人事業主でも利用できるおまとめローンはありますか?

個人事業主でも利用できるおまとめローンはあります。

ただし、個人事業主がおまとめローンに申し込むときには、収入を証明できる書類を求められるケースが一般的ですので、確定申告書などの書類は手元に残しておくようにしましょう。

- 所得証明書

- 住民税決定通知書

- 確定申告書

- 青色申告決算書

- 収支内訳書

マイカーローンや教育ローンはまとめるべきですか?

結論、マイカーローンや教育ローンなど、目的ローンはまとめないほうがいいでしょう。

なぜなら、目的ローンは比較的金利が低い傾向にあるからです。

おまとめローンの利用によって金利が上がってしまうと、複数社からの借入れを一本化するメリットがなくなりますので、低い金利で借りられているローンのおまとめはおすすめできません。

おまとめローンの審査に通りません。どうしたら良いですか?

収入が安定していなかったり、信用情報に傷がついていたりする場合など、おまとめローンの審査に通らないときには債務整理を検討すると良いでしょう。

債務整理をすれば、弁護士など法律の専門家を通してローン残高の減額や返済義務の免除をしてもらえる場合があります。

債務整理には「任意整理」「個人再生」「特定調停」「自己破産」の4つの手続きがあります。

それぞれの手続きでローン残高を減額できる範囲やメリットデメリットが異なりますので、自分の状況に応じて弁護士からアドバイスを受けることをおすすめします。

債務整理をするとどうなりますか?

債務整理をするとローン残高の減額ができたり、返済義務をなしにできたりします。

ただし、個人信用情報に金融事故情報が登録されるため、少なくとも5年間はお金に関係する契約が結べなくなります。

生活資金が足りなくなってもお金を借りられなくなりますので、債務整理をするときは将来的なお金に関係する計画を立てて慎重に検討するのが大切です。

おまとめローンで借りたお金は自分の預金口座に振り込まれるのですか?

おまとめローンとして借りたお金は借入先の返済に充てられるため、自分の預金口座には入金されません。

ほとんどのおまとめローンでは、契約が完了すると貸金業者がローン利用者の代理で他社ローンの返済をします。

自分で返済する必要がない点はメリットといえますが、追加借入も基本的にはできませんので注意が必要です。

おまとめローンおすすめまとめ

おまとめローンで複数あるローンをひとつにまとめると、他社ローンで適用されている金利が下がり返済総額を抑えやすくなります。

また、返済日や返済金の管理がラクになりますので、精神的に得られるメリットも大きいといえるでしょう。

ただし、毎月の返済金額を抑えて返済期間を伸ばしてしまうと、かえって返済総額が増えて損をするデメリットもあります。

おまとめローン利用時には収支のバランスをよく考えて、自分の状況にあった商品でおまとめや借り換えをするよう心がけましょう。

【経歴】大手企業の事業統括責任者を経て、現在は金融や人材マネジメント関連のフリーライターとして活躍中。大手オウンドメディアでの執筆多数。自身も事業の失敗が原因で1億の負債を抱え、債務整理をして再起を果たした経験を持つ。過去の経験からお金を借りたい人や負債を抱えて悩む人に寄り添った記事を心がけている。

【保有資格】簿記三級。FP二級や貸金業取扱主任者にもチャレンジ中

【著書】20名の組織を任されたリーダーへ!これ一冊ですぐに結果を出せる チームビルディング