総量規制対象外のカードローンは、年収の三分の一以上を超えた借入ができるローンのことです。

消費者金融などからの借入れが年収の三分の一を超えている人でも、条件次第でお金を借りることが可能となっています。

本記事では、総量規制対象外となるカードローンの詳細や、年収の三分の一を超えてお金を借りる方法について徹底的に解説していきます。

総量規制対象外カードローンで借りたいときの基礎知識

まず、総量規制対象外の借り入れをしたい場合に、覚えておくべき基礎知識を以下にまとめてみました。

「総量規制の対象になる借入」にはどんなローンが該当するのか、また年収の三分の一以上が借りられるローンはどのような貸付けが対象になるのかなど、基礎的な知識を理解しておきましょう。

総量規制とは何なのか?

(※画像はhttps://www.j-fsa.or.jp/association/money_lending/law/annual_income.phpから抜粋)

(※画像はhttps://www.j-fsa.or.jp/association/money_lending/law/annual_income.phpから抜粋)

総量規制とは、2010年6月に完全施行されスタートした貸金業法の規制になります。

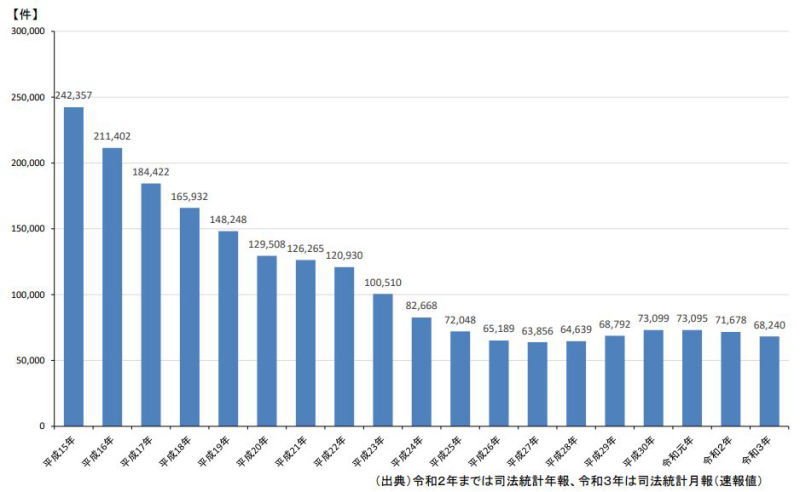

消費者金融業界は過去から過剰貸付が問題視されており、高金利で返済能力を超えた貸付をすることによって自己破産者が増加し続け、2003年には自己破産の申立件数が242,357件と過去最高を記録しました。

自己破産申立件数のグラフ

https://www.kantei.go.jp/jp/singi/saimu/kondankai/dai19/siryou1-1.pdf

これによって、貸金業規制法がさらに強化される方向となり、上限金利引下げや総量規制を含めた最終的な貸金業法の完全施行が2010年6月から実施されました。

出資法と利息制限法の差(グレーゾーン金利)も2010年6月18日の貸金業法完全施行によって無くなりました。よって2010年6月18日以降に貸金業者から借入したものに関しては過払い金は発生しないことになります。

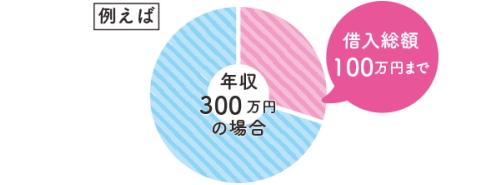

総量規制とは、年収の3分の1を超える貸付を禁止とする貸金業法の規制となります。

仮に年収が300万円の人は、総量規制によって最大でも100万円までしか借入ができません。今、貸金業者1社から50万円借りている場合、残り借りられるのは50万円までとなります。

総量規制を導入することで国は多重債務者を減らすようにしたのです。

ちなみに総量規制があるのは日本だけです。本来お金を貸す、お金を借りるのは当人の自由です。負債が多くても返済してくれる見込がある人にはお金を貸す。これが今までの貸金業者であり、貸金業者のノウハウでした。

しかし総量規制は強制的に借入の上限を国が規制することになるため、導入が決まった当時は賛否両論の意見がありました。

総量規制の対象となる借入と総量規制対象外の借入とは?

総量規制の対象となる借入は「貸金業者からの借入」のみです。

【貸金業者とは?】

貸金業者とは、お金を貸付ける業務を行っており、財務局または都道府県に登録をしている業者のことで、具体的には、消費者金融、事業資金を貸付ける事業者金融、クレジットカード会社などが貸金業者に該当します。銀行や、信用金庫、信用組合、労働金庫なども、さまざまな融資を行っていますが、これらは「貸金業者」ではありません。

(引用元:お借入れは年収の3分の1まで(総量規制について)│日本貸金業協会)

そもそも総量規制は貸金業法の条項になるため、法律が適用されるのは貸金業者だけになるのです。

そのため、銀行や信用金庫、労働金庫などは総量規制が適用されない「総量規制対象外の借入」に分類されます。

銀行や信金などが総量規制対象外だからと言って、いくらでも借入ができるわけではありません。むしろ銀行の方が消費者金融(貸金業者)よりも審査が厳しくなっています。

総量規制には除外貸付と例外貸付がある

消費者金融などの貸金業者が扱うローンのなかには、総量規制にかかわらず借りられる商品が存在します。

それが、総量規制の「除外貸付け」と「例外貸付け」です。

総量規制になじまない貸付け(総量規制の「除外貸付け」)や、顧客の利益の保護に支障を生ずることがない貸付け(総量規制の「例外貸付け」)については、たとえ、年収3分の1を超えても返済能力があると認められれば貸金業者から借入れすることができます。

(引用元:日本貸金業協会公式サイト)

「除外貸付け」の契約とは、住宅ローンなど貸付金額が高額であることが多く、もともと「年収の三分の一まで」と決められた基準を適用するのが不適切な契約を指します。

「除外貸付け」契約には、総量規制は適用されないため、審査通過さえできれば年収の三分の一を超えた借入れも可能です。

一方、「例外貸付け」とは、借入れの必要性や緊急性が高い場合に限り、返済能力に問題がない範囲で年収の三分の一超えた借入れが可能なローンを指します。

ただし、例外貸付けのローンで借りた金額は「年収の三分の一」としてカウントされてしまいます。

例外貸付けで年収の三分の一まで借りてしまうと、以後は新規で消費者金融カードローンやクレジットカードのキャッシングはできなくなります。

消費者金融が貸付するおまとめローンや借り換えローンは、総量規制例外貸付になります。そのため年収3分の1を超えて借入が可能ですが、返済専用が条件となっていますので、借入後に追加借入はできません。また年収の3分の1にカウントされるので、その後他社から借入も原則できなくなります。

総量規制対象外ローンについてさらに詳しく解説

以下の一覧表にある貸し付けは、総量規制の「除外貸付け」に分類されるものです。

「除外貸付け」は総量規制にかかわらず借り入れが可能であり、借入額も「年収の三分の一まで」と決められた借入残高には算入されません。

総量規制「除外貸付」ローン一覧

| 総量規制除外貸付ローン | 備考 |

| 1.不動産購入のための貸付 | 住宅ローンなど |

| 2.自動車購入時の自動車担保貸付 | 自動車ローンなど |

| 3.高額医療費の貸付 | 医療費ローンなど |

| 4.有価証券を担保とする貸付 | 証券担保ローンなど |

| 5.不動産を担保とする貸付 | 個人顧客または担保提供者の居宅などを除く |

| 6.売却予定不動産の売却代金により返済される貸付 | つなぎ融資など |

総量規制「例外貸付」ローン一覧

下記一覧表にある貸付けは、総量規制の「例外貸付け」に分類されるものです。

| 総量規制除外貸付ローン | 備考 |

| 1.顧客に一方的に有利となる借換え | おまとめローン、借り換えローンなど |

| 2.借入残高を段階的に減少させるための借換え | おまとめローン、借り換えローンなど |

| 3.顧客やその親族などの緊急に必要と認められる 医療費を支払うための資金の貸付け |

メディカルローンなど |

| 4.社会通念上緊急に必要と認められる費用を 支払うための資金の貸付け |

10万円以下、3ヶ月以内の返済などが要件 |

| 5.配偶者と併せた年収3分の1以下の貸付け | 配偶者の同意が必要 |

| 6.個人事業者に対する貸付 | 事業計画・収支計画・資金計画により、 返済能力を超えないと認められる場合 |

| 7.新たに事業を営む個人事業者に対する貸付 | 要件は上記⑥と同様 |

| 8.預金取扱金融機関からの貸付けを受けるまでの 「つなぎ資金」に係る貸付け |

貸付けが行われることが確実であることが確認でき、 1か月以内の返済であること |

総量規制の例外扱いとなるローンは年収の三分の一を超えた借入れが可能ですが、借入額は「年収の三分の一」の残高に算入されてしまいます。

したがって借入残高が総量規制基準を超過した場合は、「除外貸付け」や「例外貸付け」を除いて、新たな借り入れができなくなるので注意が必要です。

たとえば年収300万円の人が貸金業法で定められたおまとめローン(※)で100万円を借りた場合、すでに年収の三分の一を超えた借入れとなるため、プロミスやアイフルなどのカードローンは利用できなくなります。

貸金業法で定められたおまとめローンとは?

総量規制の「例外貸付け」に該当する「借換え」であるための条件(一部・概要)を紹介。

総量規制例外貸付の借り換え条件

- 借換えの対象となる債務は貸金業者からの借入債務全般であること。銀行からの借入債務や、親族・知人などからの借入債務は対象にならない

- 借換え後の金利が、借換え前の金利を上回らないこと

- 返済方法は、約定に基づく返済により段階的に残高を減らしていくことを要件とする

- 1か月の負担額について、借換え後の負担額が、借換え前の負担額を上回らないこと

- 担保・保証に係る要件について、借換え後の条件が、借換え前の条件より厳しくならないこと

消費者金融のおまとめローンが返済専用になっているのは、総量規制例外貸付条件で「段階的に残高を減らしていくこと」と明記されているからです。また、銀行のローンはおまとめできない点も注意が必要です。

総量規制対象外でも年収の三分の一以上借りられるとは限らない

総量規制対象外のカードローンでも、かならずしも年収の三分の一以上借りられるとは限りません。

たとえば、銀行カードローンは総量規制対象外となる貸付ですが、銀行カードローンで年収の三分の一を超えた融資がおこなわれるのは稀です。

なぜなら、銀行は金融庁からの指導もあり2017年から過剰融資を規制しているからです。

<銀行カードローンに関する全銀協の取り組みについて>

個人の年収に対する借入額の比率を1/3以内に制限する総量規制の効果として、多重債務の発生が一定程度に抑制されている状況等を踏まえ、銀行カードローンにおいても、個人の年収に対する借入額の比率を意識した代弁率のコントロール等を行うべく信用保証会社と審査方針等を協議するよう努める。

(引用元:一般社団法人全国銀行協会「銀行カードローンに関する全銀協の取組みについて」)

以前の銀行カードローンでは年収の二分の一程度の融資をするなど過剰融資がおこなわれていました。しかし、現在は消費者金融カードローンなどと同じ「借入れは年収の三分の一まで」としているケースがほとんどです。

総量規制対象外で申し込めるカードローン5選

これからは、総量規制対象外で申し込みできる銀行カードローンを5つご紹介します。

下記でご紹介している銀行カードローンなら、返済能力次第では年収の三分の一を超えた借入れも可能です。

ちなみに、銀行カードローンの調査結果を見ると、実際どれくらいのユーザーが銀行カードローンで年収の三分の一を超えた融資を受けているのかがわかります。

下記調査結果は、銀行カードローン利用者における借入総額を年収比率で調査し、「年収の三分の一以上」の借入れがある人の割合を調べたものです。

調査の結果「年収の三分の一」以上を借りている人の割合は、銀行カードローンのみの利用者で37.6%、銀行カードローン&貸金業利用者では43.3%となっていました。

| 年収比 | 3分の1以下 | 3分の1~2分の1以下 | 2分の1超~100%以下 | 100%超 | わからない |

| 銀行カードローン | 57.6% | 22.0% | 10.0% | 5.6% | 4.7% |

| 銀行&貸金業者利用者 | 53.3% | 26.0% | 11.7% | 5.6% | 3.5% |

URL:https://www.zenginkyo.or.jp/fileadmin/res/news/news320331.pdf

楽天銀行スーパーローンなら楽天会員のグレードで審査優遇あり

楽天銀行スーパーローンは楽天会員限定で、楽天会員のランクに応じた審査優遇があります。

そのうえ楽天銀行スーパーローンの金利は年1.9%~14.5%で、限度額は最大800万円なので借り換えにも最適です。

借り換えると現在利用しているローンよりも低い金利で利用でき、月々の返済額が下がる場合もあります。

申込みはWebや楽天銀行アプリからでき、必要書類もアプリで提出可能です。

入会だけで楽天ポイント1,000ポイント、利用額に応じて最大30,000ポイントもらえる特典もあるため、楽天会員や借り換えを検討している人におすすめしたいカードローンといえます。

| 総量規制 | 対象外 |

| 申込条件 | 以下すべての条件を満たすこと ・満年齢20歳以上62歳以下(パートやアルバイトの場合は60歳以下) ・日本国内に居住していること(外国籍の場合は永住権または特別永住権を持っていること) ・勤めていて毎月安定した定期収入があること ・楽天カード株式会社またはSMBCファイナンスサービス株式会社の保証が受けられること |

| 限度額 | 最高800万円 |

| 貸付金利 | 年1.9%~14.5% |

| 即日融資 | 不可 |

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません

※契約には本人確認書類が必要になります。

※条件によって収入証明書が必要になります。

auじぶん銀行カードローン借り換えコースなら年率12.5%で申込可能

auじぶん銀行カードローンの借り換えコースなら、年率12.5%の低金利でカードローンが利用できます。

12.5%はau優遇割の適用が条件となりますが、au優遇割が適用されなくても年率13.0%で利用できるため、消費者金融よりは金利手数料を節約できるでしょう。

また、auじぶん銀行のカードローンは月々の返済額も最小1,000円からで、期日指定返済なら自由に毎月の返済日を決められます。

申込みはWeb完結可能なため、わざわざ店舗に行く必要もありません。

他社一本化のおまとめだけでなく、クレジットカードのリボ払いなどで悩んでいる方にもおすすめです。

| 総量規制 | 対象外 |

| 申込条件 | 以下の条件を満たすこと ・契約時の年齢が満20歳以上70歳未満の人 ・安定継続した収入のある人(自営、パート、アルバイトを含む) ・保証会社であるアコム株式会社の保証を受けられる人 ※外国籍の人は永住許可を受けていること。 |

| 限度額 | 最高800万円 |

| 貸付金利 | 年0.98%~12.5%(au限定割借り換えコース) |

| 即日融資 | 一部可能 ※auじぶん銀行の普通口座があれば当日振込可能 |

※契約には本人確認書類が必要になります。

※条件によって収入証明書が必要になります。

PayPay銀行カードローンは30日間無利息が魅力

paypay銀行カードローンは、はじめての借入日から30日間は何回借りても金利0円で利用できます。

カードローンの申込みもWebやローンアプリからおこなえ、必要書類もアプリで提出可能です。

手続き完了メールが来たらすぐに振込キャッシングも利用できますし、申込時に「初回自動借入」を希望しておけば、手続完了と同時に指定金額が普通預金口座に入金されます。

銀行カードローンで無利息キャッシングの期間を設定しているところは少ないため、利息をできるだけおさえたい人にはおすすめのカードローンといえます。

| 総量規制 | 対象外 |

| 申込条件 | 下記の条件をすべて満たす人 ・申込時の年齢が20歳以上70歳未満 ・仕事をしていて安定した収入があること ・paypay銀行に普通預金口座がある個人 ・一定の審査基準を満たしSMBCコンシューマーファイナンス(株)の保証が受けられること |

| 限度額 | 最高1,000万円 |

| 貸付金利 | 年1.59%~18.0% |

| 即日融資 | 不可 |

※契約には本人確認書類が必要です。

※条件によって収入証明書が必要になります。

総量規制対象外で即日借りたいなら消費者金融おまとめローン

総量規制対象外で即日借り入れがしたいなら、消費者金融のおまとめローンがおすすめです。

おまとめローンとは複数の借入れを一本化して、返済の負担を軽減できるローンのことです。

今回は返済能力次第で年収の三分の一以上でも借りられる、おすすめのおまとめローンをご紹介します。

アコムのおまとめローンなら総量規制対象外即日で借入可能

アコムの借換え専用ローンなら、最短で即日借入れが可能です。

インターネットや店舗などから申し込みでき、返済能力さえ問題がなければ年収の三分の一以上の借入れも可能です。

ただ、借換え対象となる負債は消費者金融からの借入れとクレジットカードのキャッシングのみで、貸付金額は対象ローンの残高(元金のみ)の範囲内に限られます。

契約完了後には、原則アコムが契約者名義で他社に振り込んでくれるため完済手続きを自分でおこなう必要もありません(解約手続きは必要です)。

契約金額も最大300万円と大きく返済期間も最長146回と長めなので、高額な金額を長期にわたって返済したい人にはおすすめのおまとめローンといえます。

| 総量規制 | 例外扱い |

| 申込条件 | 20歳以上(高校生を除く)の安定した収入と返済能力を有し、アコムの基準を満たす人 |

| 限度額 | 最高300万円 |

| 貸付金利 | 年7.7%~18.0% |

| 即日融資 | 可 |

※契約には本人確認書類が必要です。

※条件によって収入証明書が必要になります。

URL:https://www.acom.co.jp/lineup/borrow/conditions/

プロミスの総量規制対象外おまとめローンは300万円まで即日融資可能

プロミスの総量規制対象外おまとめローンは、300万円までの即日融資が可能です。

年収の三分の一以上の借入れがあっても申込みできますが、融資額は借換え対象ローン残高(元本)の範囲内に限られます。

ちなみに、プロミスのおまとめローンでは専用カードが発行されますが、カードが使えるのは返済機能のみで追加融資は受けられません。

申込みは自動契約機かプロミスコールからで、審査通過後は自動契約機で契約完了するか、郵送での契約書のやり取りとなります。

他社消費者金融カードローンなど複数の債務を一本化したいなら、必要書類を用意してプロミスの自動契約機で即日融資を受けるのがおすすめです。

| 総量規制 | 例外扱い |

| 申込条件 | ・18~74歳で本人に安定した収入があること ・主婦や学生でもアルバイトパートなど安定した収入がある場合は申込可能 ※高校生(定時制高校生および高等専門学校生も含む)は申込対象外 ※収入が年金のみの場合も申込対象外 |

| 限度額 | 最高300万円 |

| 貸付金利 | 年6.3%~17.8% |

| 即日融資 | 可 |

※契約には本人確認書類が必要です。

※条件によって収入証明書が必要になります。

URL:https://cyber.promise.co.jp/APD03X/APD03X08

アイフルはショッピングリボも一本化できて最短即日借りられる

アイフルのおまとめローンなら、クレジットカードのキャッシングだけではなく、ショッピングのリボ払いも一本化できます。

また貸金業者のみならず、銀行カードローンもおまとめ対象にでき、即日融資が可能なのがアイフルおまとめローンの特徴です。

アイフルをすでに利用中なら「おまとめMAX」、はじめて利用するなら「かりかえMAX」を選択しましょう。

WEBから24時間365日手続き可能で、郵送物もありません。

契約限度額も最大800万円と大きいので、年収の三分の一以上の借入れがあっても安心して申込めるのが特徴です。

| 総量規制 | 例外扱い |

| 申込条件 | ・満20歳以上の定期的な収入と返済能力を有する人 ・アイフルの基準を満たす人 |

| 限度額 | 最高800万円 |

| 貸付金利 | 年3.0%~17.5% |

| 即日融資 | 可 |

※契約には本人確認書類が必要です。

※条件によって収入証明書が必要になります。

URL:https://www.aiful.co.jp/borrow/products/combine/#tab1

レイクdeおまとめは複数の借金を一本化できて利息を軽減

レイクdeおまとめなら、複数の借入れを一本化して、毎月の貸付利率や返済額を軽減できます。

借入先の貸付利率がバラバラで利息が把握しづらい人や、返済日が多くて管理が大変な人はレイクdeおまとめで一本化するのが得策です。

他社で年収の三分の一以上の借入れがあっても専用フリーダイヤルで申し込みができます。

ただし、審査通過後は必要書類持参のうえ自動契約機での手続きが必要となるため、手続きが少々面倒です。

おまとめローンの契約完了後は、原則レイクが契約者の名前で他社借入れ先に振込返済をおこないます。

融資額は最大500万円まであり、貸付利率も融資額100万円以上は年6.0%~15.0%を適用してくれるので、金利を安くおさえたい人には最適なおまとめローンといえます。

| 総量規制 | 例外扱い |

| 申込条件 | 満20歳~70歳までの安定した収入のある人 |

| 限度額 | 最高500万円 |

| 貸付金利 | 年6.0%~17.5% |

| 即日融資 | 可 |

※契約には本人確認書類が必要です。

※最新の収入証明書が必要になります。

URL:https://lakealsa.com/cashing/other/omatome/

「いつも」の総量規制対象外おまとめローンは誰にも知られずに申込める

小規模消費者金融の「いつも」のおまとめローンは、誰にも知られずにWebで借入れできるのが魅力です。

カードや郵送物も一切なしで24時間365日申し込みできます。貸金業者だけでなく、銀行ローンをおまとめ対象にできるのも特徴です。

審査回答は最短30分で、審査完了すると電話で必要書類の確認と説明を受けます。

あとはセブンイレブン店内のマルチプリンタより契約書類を出力し、FAXまたはメールで送るだけで、自宅や勤務先への連絡もありません。

「複数の借入れを家族にバレずにおまとめしたい」人におすすめのローンです。

| 総量規制 | 例外扱い |

| 申込条件 | 年齢20歳以上65歳以下の安定した収入のある人 |

| 限度額 | 最高500万円 |

| 貸付金利 | 年4.8%~18.0% |

| 即日融資 | 可 |

※契約には本人確認書類が必要です。

※条件によって収入証明書が必要になります。

URL:https://www.126.co.jp/borrow/products/summary_loan

総量規制対象外で年収の3分の1以上借りる方法

ここからは、おまとめローン以外の総量規制対象外ローンで年収の三分の一以上を借りる方法や注意点について解説していきます。

総量規制対象外の銀行カードローン審査は甘くない

総量規制対象外とはいえ、銀行カードローンの審査は甘くありません。

現在の銀行個人融資は総量規制に準じた厳格なものであり、年収の三分の一以上を借りるのは難しい状況です。

銀行のカードローンで年収の三分の一以上を借りるには、よほど返済能力に自信がある人でないと難しいでしょう。

勤務先の属性(公務員や上場企業、大会社)や住居(持ち家)が良くなければ、余程の事がない限り年収3分の1以上で銀行から借入するのは厳しいでしょう。

年収の三分の一以上借りたいなら目的ローンを利用する

銀行で年収の三分の一以上を借りたいなら、一般的なカードローンではなく目的ローンを利用する方法もあります。

不動産や自動車などの担保がある場合なら、「不動産担保ローン」や「自動車ローン」でお金が借りられるかもしれません。

株などの有価証券を担保としたローンを利用するなら「証券担保ローン」も利用できるでしょう。

また高額医療費や療養に必要な資金を借りる「メディカルローン」などの目的ローンも利用できます。

銀行融資はすべて総量規制対象外にあたるため、年収の三分の一以上の借入れが可能です。

ただし目的ローンは高額な融資となるケースも多く、厳しい審査が実施される点は覚えておきましょう。

どうしても借りたい人は保証人を用意して借りる

金融機関で年収の三分の一以上の借入れをしたいなら、保証人を用意して借りる方法もあります。

一部の銀行や信用金庫・労働金庫などでは、目的ローンに連帯保証人を条件としているケースがあります。

保証人が設定できるローンなら、返済能力の高い保証人を用意して年収の三分の一以上の借入れができるかもしれません。

<北都信用組合「目的ローン」概要>

連帯保証人について:200万円以下の場合は原則的に不要です。200万円超の場合は原則1名以上の連帯保証人が必要となります。※保証会社が認めた場合にはこの限りではありません。

(引用元:北都信用組合公式サイト)

現金が借りられないならクレジットカードで後払いを利用する

現金が借りられないなら、クレジットカードのショッピングや後払いサービスを利用する方法があります。

すでにクレジットカードを所持しているなら、カードのショッピング枠は総量規制の対象になりませんから、年収の三分の一以上の借入れがあっても利用は可能です。

<総量規制について「Q&Aで理解を深めよう」>

Q8.クレジットカードを使った商品やサービスの購入(ショッピング)も総量規制の対象となりますか。

A8.クレジットカードを使った商品やサービスの購入(ショッピング)は、貸金業法の対象外ですので、総量規制の計算にあたって借入残高には含まれません。一方、クレジットカードを使用した借入れ(キャッシング)は、総量規制の対象となります。

(引用元:日本貸金業協会サイト「総量規制」について)

後払いサービスとは、ネットショッピングなどで商品を購入したあと、銀行振込やコンビニで代金を支払うサービスのことです。

後払いサービスも総量規制対象外となっているので、年収の三分の一以上の借入れがあっても利用は可能です。

後払いサービスはスマホやWeb手続ひとつで利用できますが、利用限度額や支払期限には注意しなければなりません。

またサービスを提供する会社によっては、審査に通らない場合や利用できない店舗もあるので、事前にサービス提供会社に確認することが大切です。

「2002年にスタートした「NP後払い」は、数多くの大手通販サイトに採用されている、信頼性の高い後払いサービスです」

URL:https://np-atobarai.jp/about/

・後払い.com公式サイト

「届いてから払い」

URL:https://atobarai-user.jp/

・株式会社SCORE「@(あと)払い」公式サイト

「スコア後払いについて」

URL:https://www.scoring.jp/consumer/

クレジットカードのキャシングは貸金業法になりますが、ショッピングは割賦販売法になるため、総量規制は関係ないのです。

総量規制対象外で借りられても返済能力を超えた融資は危険

総量規制対象外で借入れできたとしても、返済能力を超えた融資は危険です。

借り手が返済不能となり負債が膨れ上がると、家計の破綻や信用情報の悪化をまねき、深刻な問題を引き起こす可能性があるからです。

具体的には、以下のようなリスクが増大します。

- 返済計画が立たなくなる…年収の三分の一を超えた借入れにより月々の返済額が増大し、返済が困難になる。

- 利息負担が大きい…消費者金融やクレジットカードのキャッシングは金利も高めなので、複数社からの借入れは金利負担を増大させる。

- 借金地獄に陥る恐れがある…年収の三分の一以上の借入れがあると、新たな借り入れが困難となり返済に困った時にヤミ金などの誘いにのりやすくなる。結果として破綻してしまう恐れがある。

お金に困った状況に陥っても、自分の返済能力を把握し無理のない範囲でローンを利用することが重要です。

もし多重債務に陥ってしまい借金の返済が無理な状況なら、ヤミ金などに手を出さずに債務整理を検討しましょう。

債務整理には下記4つの方法があります。

| 任意整理 | 債権者と個別に交渉し利息の減免などをお願いする方法。 残債は3年で返済するのが一般的 |

| 自己破産 | 債務を免除してもらうことを目的とした裁判所の手続き (財産の処分も必要となる) |

| 個人再生 | 債務の返済に困っている場合に、一定額を返済したうえで残りの債務を免除してもらうことを目的とした 裁判所の手続き(自宅を保有している場合でも処分する必要はない) |

| 特定調停 | 裁判所に債権者との間に入ってもらったうえで債務額を確定させ 支払可能な毎月の支払額を合意して支払っていくことを目的とした裁判所の手続き |

URL:https://www.houterasu.or.jp/app/faq/detail/00790

それぞれの手段にはメリットとデメリットがありますので、専門家や裁判所の窓口などでよく相談してから、どの手続きを利用するのかを検討しましょう。

総量規制対象外に関するよくある質問

最後に、総量規制対象外のローンを利用する場合にありがちな「よくある質問」についても回答していきたいと思います。

Q:年収の3分の1以上借りる方法としてウソの年収で申し込むとバレますか?

年収の三分の一以上を借りたいばかりに、ウソの年収を申告する気持ちは理解できますが、虚偽の申込はかならずバレます。

貸金業者によっては収入証明書の提出を求めますので、書類が必要になった時点でウソの申告はバレてしまうでしょう。

たとえば下記のような借入れの場合は、収入証明書が必要となります。

<収入を証明する書類の提出が必要な場合>

1.ある貸金業者から50万円を超えて借入れる場合

2.他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合

(引用元:日本貸金業協会公式サイト「年収を証明する書類とは」)

年収を過大申告した場合、収入証明書と差異があれば虚偽申告として審査に悪影響を与えることは明白です。

金融機関でお金を借りるときは、正直に収入を申告して借入れの相談をすることをおすすめします。

Q:借入れ残高が総量規制を超えてしまうと一括返済が必要ですか?

借入れ残高が総量規制の年収の三分の一を超えても、一括返済を求められることはありません。

<金融庁「貸金業法Q&A」>

Q2-2.貸金業者からの借入残高が年収の3分の1を超えている場合、超えている額をすぐに返済しなければならないのですか?

A2-2.年収の3分の1を超える借入れがある場合でも、貸金業者から新規の借入れができなくなるだけで、直ちに年収の3分の1までの返済が求められるわけではありません。契約どおりに返済を続けてください。

(引用元:金融庁公式サイト「貸金業法Q&A」)

どんなに総量規制を超えないように気をつけていても、利用者の状況の変化により年収が下がり、年収の三分の一を超えるケースがでてきます。

多くの金融機関は、カードローン利用者の収入を定期的に調査するため、一定期間ごとに収入証明書の提出を求めます。

カードローン契約中に利用者の返済能力を調査することを「途上与信調査」と呼びますが、途上与信調査で他社を含めた借入れ額が年収の三分の一以上となっていた場合、金融機関は新たな借入れができないようにカードの利用をストップします。

しかし、一括返済を求められることはほぼないため、安心しても大丈夫でしょう。

ちなみに「面倒だから」とか「収入が減ったので収入証明書を送りたくない」など理由で収入証明書の提出をしないでいると、カードの利用を停止される場合もあります。

金融機関からの要請には素直に応じるようにしましょう。

Q:他社借入が信用情報に登録される前に申込めば総量規制を超えて借りられますか?

信用情報に登録される前に複数の業者で借りるのは現実的ではありません。

なぜなら、借入れの情報は少なくともお金を借りた日の翌日には信用情報機関に登録されてしまうからです。

<割賦販売法・貸金業法指定信用情報機関CIC「よくあるご質問」>

Q.情報の登録や更新のタイミングはいつですか?

A.貸金業法に基づく個人信用情報の場合は、新規契約および内容変更のあった時から最大で翌日までに行うことになっています。

(引用元:CIC公式サイト「よくあるご質問」)

お金を借りたい気持ちはわかりますが、くれぐれも返済能力を超えた借入れは控えるようにしましょう。

Q:旦那がカードローンを利用していても配偶者貸付で借りられますか?

夫がカードローン利用者であっても、配偶者貸付なら借りられる場合があります。

ただし夫が多重債務者であったり信用情報に夫のネガティブな金融取引履歴が残っていたりすると、審査に落ちる場合があります。

また、配偶者貸付では「専業主婦+配偶者」の合計年収と合計借入れ額が審査でチェックされます。

夫婦ふたりで消費者金融から借入れをしていて、合計の借入れ額がふたりの年収の三分の一以上となっている場合、配偶者貸付も利用できません。

総量規制対象外カードローンのまとめ

年収の三分の一以上を借りたいなら、「総量規制の対象外ローン」または「例外扱いとなるローン」がおすすめです。

具体的には銀行のカードローンか消費者金融のおまとめローンなら、年収の三分の一以上の借入れも可能です。

ただし、いくら総量規制の対象外となるローンでも、返済能力を超えた借入れは危険です。

どんなローンを利用するときでも、収入と支出のバランスをよく考えて、無理のない範囲でお金を借りるようにしましょう。